Ⓜ️ По последним данным Росстата, за период с 21 по 27 мая ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,17%), с начала мая 0,48%, с начала года — 2,95% (годовая — 8,15%). Прошлогодние темпы давно уже превышены, тогда за период с 23 по 29 мая ИПЦ вырос на 0,08%, а с начала мая рост составил 0,21%, с начала года — 2,27%. Годовая инфляция уже превысила 8,15%, данная цифра почти в 2 раза больше цели регулятора (4,3-4,8%) и может быть выше, если Росстат пересчитает месячную инфляцию мая выше недельных данных (я уверен, что так и будет, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, спрос никуда не делся, да и месячная инфляция уже 4 месяца подряд выше недельной). Я, как всегда, отмечаю факторы, влияющие на инфляцию:

🗣 Данные по производству нефтепродуктов скрыты, напомню вам, что вес бензина в ИПЦ весомый ~5%. Если смотреть биржевые цены топлива, то в начале мая они обвалились, но к концу месяца всё равно набрали обороты, сейчас стоимость выше, чем в начале.

🗣 По даннымСбериндекса фиксируем, что к концу мая спрос вышел на новый пик 2024 г. (рост цен идёт на услуги, так ещё и продуктовая корзина ускорилась). Всё это отражается в предварительных данных по потреб. кредитованию в апреле — 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Ипотечных кредитов было выдано на 466₽ млрд (в марте 447₽ млрд), из них 350₽ млрд это ипотека с господдержкой. Поэтому регулятор начал действовать: с 1 июля льготную ипотеку должны свернуть, также ЦБ повышает с 1 июля надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, а про ставку думаю, не стоит повторять (+2-3%).

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 70$, как итог, бочка стоит ~6300₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочки равнялась 7000₽).

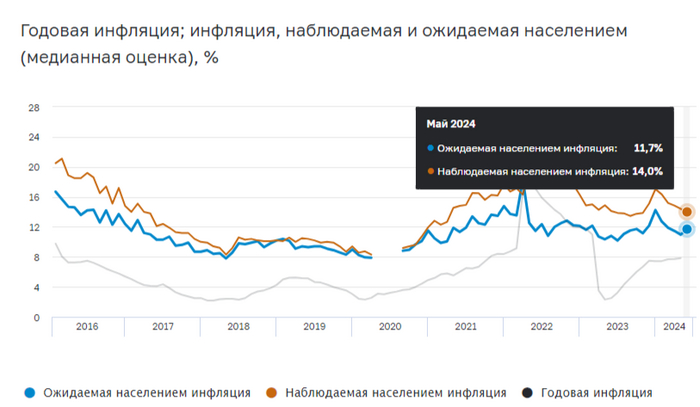

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Статистика по наблюдаемой и ожидаемой инфляции намекает: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Ближайшее заседание ЦБ 7 июня, данные таковы, что вопрос стоит не в том, повышать или нет ставку, а в том, на сколько её повысить, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

Пролив акций на этой неделе оказался невероятно быстрым. Такой скорости падения мы не видели уже с сентября 2022 года! И самое интересное, что оно происходит как бы без какого-то острого новостного триггера, как это было раньше. Да, вроде идут разговоры о повышении ставки, о повышении налогов. Однако все это обсуждалось и ранее, особенно в моих статьях. То есть никаких волнительных и неожиданных новостей в последние пару недель все-таки не было. Все, так сказать, в рамках ожиданий (ну, моих, по крайней мере).

Тогда на фоне чего рынок падает? Получается, что практически на пустом фоне. А это, друзья, самый опасный тип падения рынка. Это значит, что настоящие причины, которые сейчас привели к падению, вероятно, всплывут позже. Вероятно, то небольшое число инвесторов, которое стало распродавать акции в последние недели, знает что-то, что мы пока еще не знаем. Однако эту распродажу вполне можно было предвидеть, если внимательно читать графики, ну, или мои статьи, например.

Все-таки не зря я так упорно и долго готовился к этому обвалу рынка, несмотря на оптимизм неопытных инвесторов, которые периодически уверенно заявляли в комментариях, что рынок уже просто не может упасть (и приводили странные аргументы, типа дивидендного сезона). Однако он прекрасно падает, и даже очень быстро. Быстрее, чем рассчитывал изначально. Я даже не решаюсь зафиксировать прибыль по шорту по фьючерсу на индекс ММВБ, потому что индекс легко пролетает мои первые цели падения. И удивительнее всего то, что на таком обвале рынка, акции Сбербанка чувствуют себя довольно неплохо. Давайте же сегодня поговорим о них подробнее.

График (D1) акций Сбербанка и индекса ММВБ (синий)

Сбербанк, действительно, сейчас самая сильная акция на рынке РФ, ведь у него деньги всего населения страны и хорошие показатели роста. Отчасти это, конечно, потому что Сбербанк занимает больше половины банковского сектора РФ по большинству банковских услуг, а также является государственным банком с огромными привилегиями. То есть у него, по сути, нет конкурентов. Он многократно превышает любой банк в стране, разве что ВТБ с ним еще как-то сравним. Но как ценная бумага, ВТБ, конечно, и рядом не стоял.

И вот по акциями Сбербанка видно, что их коррекцию оттягивали, как могли, и оттягивают до сих пор! Уже большинство акций потеряли весь рост, который накопили за последние месяцы, но Сбербанк все еще держится. В конце января, закрепившись снова выше уровня ₽270, Сбербанк начал выстраивать растущую картину, почему я тогда спрогнозировал рост акции к уровню ₽293 при условии пробоя ₽276. Затем от ₽303, от верхней границы растущего канала, ожидал коррекцию назад к ₽293, которая впоследствии и произошла, а затем и снижение к линии аптренда. Но акцию снова потащили вверх. И вот тут начались некоторые странности.

Во-первых, когда цена снова подошла к верхней границе канала, она не смогла оттолкнутся от нее вниз, а уперлась в нее и застряла там аж на целый месяц. И на фоне ожиданий инвесторов в день решения по размеру дивидендов, что компания может выплатить больше 50% от чистой прибыли, эту границу пытались пробить. Но так как предположение рынка оказалось неверным, цена сразу вернулась обратно под границу канала.

Тогда стало ясно, что это была манипуляция с целью выбить шортистов и заманить побольше хомяков в акцию, а значит, далее следовало бы ждать закономерную коррекцию цены к нижней границе канала. Однако цена осталась колебаться также около ₽310, после чего снова взлетела, и на этот раз границу канала ей удалось заметно пробить вверх.

Теоретически это может говорить о возможном дальнейшем росте акции, но, на мой взгляд, учитывая движение всего рынка, это больше похоже на еще одну манипуляцию с теми же целями, что были у предыдущей, только еще масштабнее. И уже очень скоро мы сможем это проверить. Цена как раз упала к линии локального растущего тренда, и если ее удастся пробить вниз и закрепиться под ней, то, скорее всего, начнется коррекция, как минимум, к уровню ₽293. Это будет первая цель падения, но далеко не последняя. Второй целью уже будет уровень ₽270.

В базовом сценарии после такой длительной манипуляции стоит ждать впоследствии довольно сильного падения цены. Впервые с декабря-января в акциях Сбербанка появляется снова возможность довольно большой коррекции. И удивительно, что она еще так медленно развивается. Поэтому, ожидая обвал рынка акций, неделю назад я дал прогноз в Telegram на коррекцию Сбербанка от ₽321 к ₽293, а также Лукойла от ₽7700 к уровню ₽6840. И если Лукойл уже прошел половину пути вниз, то Сбербанк только начал снижаться. Видимо, мало кто хочет его продавать, не получив дивиденды.

Однако если локальный аптренд будет пробит, продать ее многим все же придется, особенно тем, кого заманили в лонг выше ₽310, ведь цена пойдет вниз к ₽293. До этого момента Сбербанк еще может удерживаться, ведь по индексу ММВБ уже назрел отскок. Еще от 3480 я набрал шорт по фьючерсу на индекс и держу его до сих пор. Мою первую цель падения, 3330 пунктов, уже прошли вниз, а в пятницу прошли и вторую цель 3260.

Теперь основной поддержкой выступает уровень 3200, и очень похоже, что рынок может пробить и его. Но, честно говоря, хотелось бы зафиксировать уже прибыль и перезайти в шорт повыше на отскоке хотя бы к 3300, так как падает рынок уж слишком быстро, а ведь еще даже нисходящий тренд не сформировали. Вообще, не исключено, что это может быть началом нового кризиса на рынке акций, о котором уже давно предупреждал, а его все оттягивали и оттягивали. Посмотрим, как будет вести себя рынок на следующей неделе, думаю, мы все же увидим отскок.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока акции Сбербанка еще держатся, но посмотрим, что будет с ними происходить в ближайшие недели. И какая будет реакция на решение ЦБ по ключевой ставке в пятницу. Сам Сбербанк вчера уже начал предлагать доходность 18% годовых по вкладам на 6-7 месяцев. Также и некоторые другие банки стали увеличивать доходность. Вероятно, банки рассчитывают на повышение ставки ЦБ и начали готовиться. И об этом мы поговорим подробнее уже в ближайшие дни.

- Базовый сценарий для курса рубля до конца года. Когда покупать замещающие облигации? - Федеральный бюджет резко сокращает расходы - Пределы укрепления рубля к доллару - Новые возможности для российского экспорта - Введут ли санкции на Ингосстрах и СПФС? - Индекс рубля показывает максимальное укрепление рубля. Сколько можно заработать в валютных облигациях? - Куда может упасть индекс доллара (DXY) - Сценарий снижения золота в июне - Нефть краткосрочно остается в канале 81-84 доллара за баррель Brent, но возможно ослабление до 78-79 в июне - Медь и серебро – основные товары зеленого перехода - Рост экономики США замедляется на торможении расходов потребителей и очень плохих ожиданиях промышленников - Sell in May – значит снижаемся в июне - Рынок ОФЗ в кризисном состоянии - На что занимает Минфин? - Инфляция замедляется, но остается на уровне 5-6% в год - Кривая госдолга все прямее - Денежный рынок заложил как минимум удержание 16% ключевой ставки на весь следующий год - Оптимистичный, нейтральный и пессимистичный сценарии на заседание по ключевой ставке ЦБ 7 июня - Уровни поддержи по индексу МОЕХ - Компании режут дивиденды и правильно делают при такой ключевой ставке - Нормальная доходность рынка акций при 16% ключевой ставке - Какой актив защищает от инфляции (не акции) - Магнит сократил дивиденды - Почему акции Мосбиржи не упали - Не лучшее время покупать акции перед налоговой реформой - Какие акции подбирать на падении

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

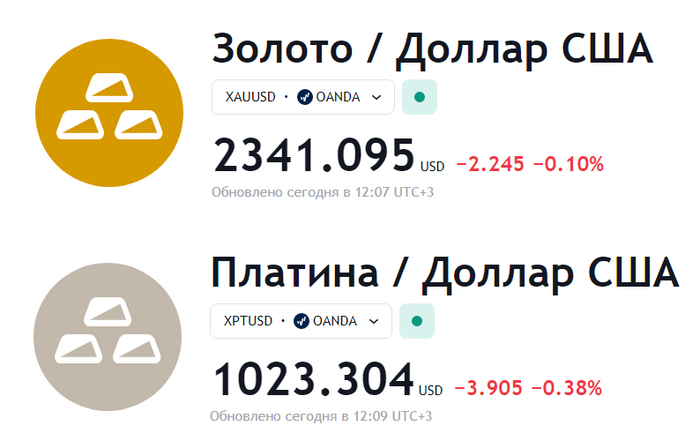

Наткнулся на на Youtube на видео, где автор рассказывал о тенденциях цен на драгквиновметаллы и, естественно, упомянул, что золото на сегодняшний день более чем в два раза дороже платины. И под видео было потрясающее количество комментариев, в которых люди ему чуть ли не угрожали расправой за такую "недостоверную" информацию.

Дружко отказывается загуглить цены на драгметаллы

В общем-то, ничего нового. Нравы в нашем уютном Пикабу не намного отличаются. И дабы не сказать лишнего и не перетрудиться, попросим ChatGPT просветить нас по этой теме. Вот Сухая роботизированная проза для справки:

Золото обогнало платину по цене в 2011 году, и эта тенденция сохраняется до сих пор. Исторически платина была дороже из-за своей редкости и промышленных применений, особенно в автомобильной промышленности для производства каталитических нейтрализаторов. Однако экономические факторы и изменения в спросе повлияли на цены этих драгоценных металлов, приведя к текущему более высокому оцениванию золота.

Этот сдвиг имеет последствия, выходящие за рамки рыночных цен на металлы. Культурные отсылки к "платине" как к высшему стандарту, такие как платиновые альбомы в музыкальных продажах или платиновые уровни в программах лояльности, теперь кажутся устаревшими, учитывая реальные рыночные значения.

Первоначально попросил его написать текст с "шутеечками", но чувство юмора этой железки это тема для отдельной статьи. К тому же иногда это звучит достаточно угрожающе:

Поп-звезды будут плакать в своих золотых бассейнах: "Почему мой альбом всего лишь платиновый? Я заслуживаю большего!". Мы же будем смеяться и понимать, что времена меняются, и теперь настоящие герои — это те, кто достиг "золотого" статуса.

Кто эти "МЫ", выяснять я не стал из-за, но и так понятно, что и роботы тоже делают ставку на золото.

ПС. Платиновые ювелирные и имиджевые изделия всё ещё могут стоить дороже золотых, при прочих равных. Тут объяснить причину не возьмусь, в конце концов, нематериальный биткоин вообще стоит запредельных денег и рациональных причин для этого маловато. Может эксперты в комментариях пояснят.

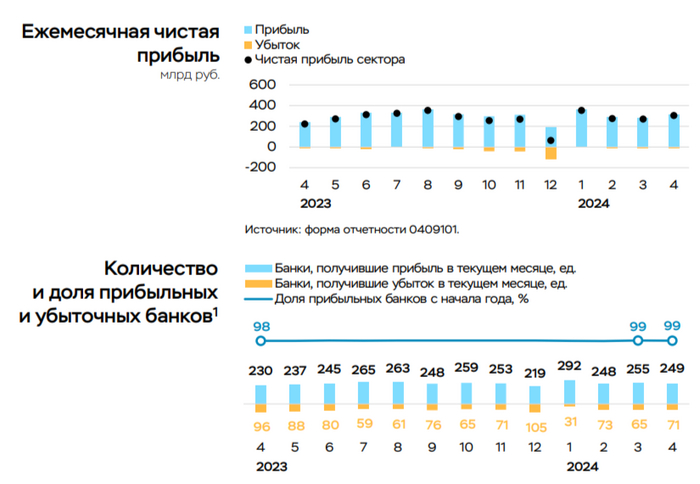

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

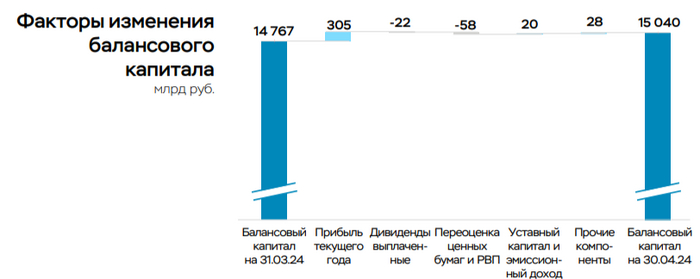

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

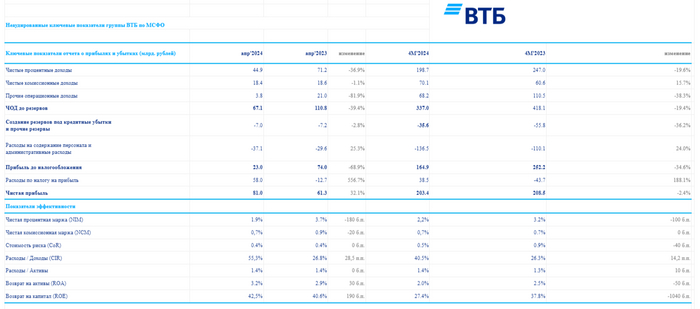

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.