Итоги мая 2024 года. Новый эмитент в моём портфеле, накопление кэша на счетах, а также поступление дивидендов/купонов

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

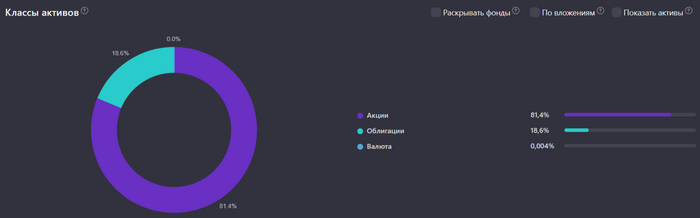

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своих решений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

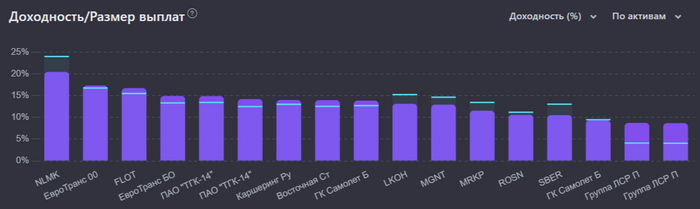

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк и Тинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Как сохранить и приумножить деньги?

деньги финансы

Доллар и евро за борт? Начинаем скупать юани и дирхамы?

✅Самой популярной валютой для сбережений у нас теперь является юань. Удивительно. Так ли всё просто? Давайте разбираться.

Со времён распада СССР прошло много лет. Было время, когда выручка во многих компаниях сдавалась в долларах, и цены в магазинах писались в у.е., так как курс прыгал как кузнечик и переписывать ценники было совсем не удобно. Люди носили в карманах баксы. После 1999 появились разноцветные евро. Под подушкой рубли никто не держал. Сейчас ситуация изменилась кардинально. Все привыкли к картам.

Наличные уходят в прошлое. В крупных городах, конечно.

✅В 2005 году ЦБ использовал бивалютную корзину — 0.55 доллара и 0.45 евро.

Россияне, те кто более менее финансово подкованные, использовали валютную диверсификацию. Данный приём позволяет сохранить стоимость сбережений при ослаблении национальной валюты.

Если проще, то 50 % держите в рублях, 50 % в долларах. Есть схемы и посложнее, но они менее верные.

Например: 30 % рубли, 35 % евро, 35 % доллар.

Но, здесь не будет баланса. Лучше фифти-фифти.

✅На данный момент, ввиду разного рода обстоятельств, появились новые инструменты.

В 2023 году юань обскакал доллар по объёму на валютных торгах, турецкая лира дала рывок в 17 раз, казахский тенге — около шести. Слепок только с Мосбиржи.

«Доходность депозита на среднем и длинном горизонте всегда меньше, чем инфляция в той же валюте, а значит, ваши сбережения при таких вложениях теряют покупательскую способность — это, как говорится, база. Выгодная альтернатива — инвестиции в ценные бумаги»

Эту цитату я взял из одного из самых авторитетных финансовых изданий РФ.

Бред полнейший.

По их мнению, депозиты ничто — инвестиции в ценные бумаги - всё!

И прям «выгодная альтернатива»...

То, что у некоторых нет совести не удивляет, но такого активного пинания людей в сторону фонды я не видел никогда. МММ был честнее.

❌Тем, кто не в курсе, может быть непонятна моя экзальтация, но запустить несведущего человека на рынок — это тоже самое, как посадить начинающего водилу за руль спортивного кара. Разобьётся в хлам на первом-втором круге.

Для справки, на счетах европейского депозитария Euroclear было заблокировано около 6 000 000 000 000 рублей. Не слабо так, да?

✅Правда, в 2022 появились ограничения со стороны ЦБ на продажу бумаг недружественных стран неквалифицированным инвесторам. Вроде как пекутся о нас. Но, это тоже не так.

*️⃣Во-первых, если у вас есть шесть лямов, то вы уже спец. Феерично.

(с 2025 понадобится сумма в два раза больше)

*️⃣Во-вторых, с акциями РФ вы можете работать без ограничений.

«Двойные стандарты» в действии.

Крайне упёртых в иностранные активы отправляют к брокерам Казахстана, Армении и ОАЭ. Не советую. Даже при действии «Соглашения об избежании двойного налогообложения» подводных камней слишком много.

Пример: Армения.

Не поддерживает такое соглашение с США. В результате, по дивидендам и купонам с клиента, не являющегося резидентом США, эмитентом будет удержан налог 30 % - плюс придётся заплатить подоходный в РФ.

И всё же. Как сохранить деньги?

Ответ прост.

✅Если вы не трейдер, то в акции и, не дай Бог, в опционы или фьючерсы лезть не надо. Прогорите. Без вариантов.

✅С экзотикой, в виде юаней, дирхамов, сомов - тоже не надо связываться.

По-крайней мере, пока есть возможность диверсифицироваться через евро и доллар.

💯Используйте депозиты. Благо процент по вкладам в рублях сейчас на высоком уровне. С валютой сложнее. Ставки около ноля. Держите в «надёжном» месте.

Открытие собственного дела, операции с недвижимостью и прочим - сегодня оставлю за скобками.

Так или иначе, «знать где прикуп», в наше время, не особо реально.

Возьмите цены на авто. Крузак в 2012-13 годах стоил около 3 200 000. Не Прадо.

Сейчас 13-15 млн. В среднем, четыре-пять концов.

⛔Ни один вклад вам такую инфляцию не смог бы компенсировать.

Как-нибудь эту тему ещё продолжу.

До новых встреч!

Показать полностью

1

Если вы профи в своем деле — покажите!

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Как рассчитывается пенсия по инвалидности в Канаде

Формула ее расчета если человек претендующий на эту соцвыплату - в браке/проживает с кем-то еще. Берут сууму вашего семейного дохода за месяц- т.е. и подателя и его супруга/и и вычитают 200 каксов. оставшуюся сумму делят на 2. Эту половину вычитают из 1900 каксов, т.е. если половина уже 1900 или выше - то пенсию по инвалидности в тот месяц не платят. Каждый месяц считают отдельно и заново. каждый месяц надо подавать справки от роботадателя.

пример расчета.

Скажем, один из супругов получает 4000 каксов в месяц.

4000 - 200= 3800

3800/2 = 1900

1900-1900= 0.

ничего не положено,т.е если условно супруг зарабатывает 48 000 в год и больше, то ничего не положено. Семейный доход так и останется 4000 в месяц.

еще пример, если супруг работает на минималке и зарабатывает 2500 в месяц.

2500 -200= 2300

2300/2= 1150

1900-1150=750

750 каксов будет пенсия, таким образом семейный доход будет 2500 +750 =3250.

1 какс - примерно 65-67 руб России.

В России другие критерии выплаты пособий по инвалидности, самая высокая категория 1 - пенсия около 20 000 рублей.

В Канаде есть и другие плюшки для инвалидов если интересно будет, расскажу.

Показать полностью

Самосбывающееся пророчество и эффект Пигмалиона

Термин «самосбывающееся пророчество» ввел социолог Роберт Мертон в 1948 году.

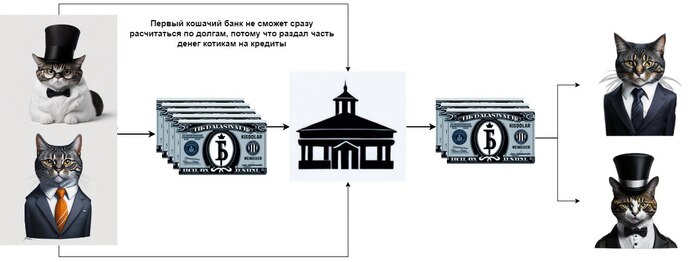

Представим, что в кошачьем обществе успешно функционирует Первый кошачий банк. Многие котики несут туда свои сбережения, берут там кредиты.

Но вот начинают ходить слухи о том, что дела у банка совсем не так хороши, как кажется. Котики бегут в отделения банка, чтобы забрать свои кровные “котодоллары”.

Проблема в том, что банк никогда не сможет сразу рассчитаться по всем долгам. Основная функция кредитной организации - взять деньги у одних котиков и дать другим. Деньги одних клиентов ушли другим клиентам банка.

Поэтому, когда котики требует вернуть свои вклады, банк не сможет удовлетворить все требования. Происходит кризис ликвидности. Слухи о крахе банка становятся реальностью.

Во многом так происходит из-за эффекта Пигмалиона.

Эффект Пигмалиона или Розенталя

Пигмалион был известным скульптором, которого угораздило влюбиться в статую. Он настолько сильно влюбился, что сама Афродита снизошла до смертного и оживила объект его страсти.

Мы действуем, исходя из наших ожиданий. Действия приводят к результатам, которые соответствуют нашим ожиданиям. Ожидания формируют действительность.

Если котик считает себя львом, то начинает вести себя увереннее и храбрее. Будет концентрироваться на успехе и не замечать неудачи, ведь львы не лажают. В результате окружающее будут относиться к котику по другому, еще больше убеждая его в собственной львиной сущности.

Основателем этого эффекта считается Роберт Розенталь. Он обнаружил, что высокие ожидания учителей о способностях своих студентов находят отражение в действительности.

В начале учебного года Розенталь проверил уровень IQ всех учеников в классе. Педагогам сообщили, что у некоторых студентов в этом году ожидается “скачок интеллектуального развития”. И через год, - сюрприз, этот “скачок” действительно произошел.

Вот только кандидатов для “скачка” Розенталь выбирал случайно. И все равно их результаты действительно улучшились, по сравнению со сверстниками.

Учителя, которые верили в способности учеников, корректировали свое поведение в соответствии с собственными ожиданиями. Они уделяли больше времени кандидатам “большого скачка”, старались объяснять материал более доходчиво, проявляли больше терпения.

Такая благоприятная атмосфера для учебы позволила школьникам больше поверить в себя, увеличить их мотивацию к получению новых знаний.

Человек постоянно строит планы, которые находят свое отражение в экономической деятельности.

Если Вы думаете, что завтра наступит ядерная зима, то логичнее всего потратить все сбережения сегодня. Часть пустить на собственное удовольствие, часть на обустройство бункера и запасы тушенки. Если так думает все общество - спрос на тушенку и бункеры сильно вырастет.

Ожидания формируют объективную действительность.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

Показать полностью

1

Повышение налогов принесет российскому бюджету 2,6 триллиона рублей

Министерство финансов РФ объявило о том, как в стране будут повышать налоги. Подробно мы это расписывали здесь. Коротко: НДФЛ станет пятиступенчатым (от 13 до 22%), а налог на прибыль организаций поднимут на 5% (с 20% до 25%). Теперь же ведомство рассказало о доходе бюджета государства от этих изменений.

Минфин оценил доходы от повышения налогов в 2025 году в 2,6 триллиона рублей. Это не очень большая сумма - 7,7% от всех плановых доход федерального бюджета на следующий год. Позже этот процент, скорее всего, снизится, потому что чиновники всегда закладывают в бюджете худший сценарий. В течение года он корректируется с помощью поправок в федеральный закон.

Разбивка обновленных доходов:

🔵 Повышение налога на прибыль даст 1,6 триллиона;

🔵 НДФЛ - 533 миллиарда;

🔵 Корректировки в упрощенной системе налогообложения (УСН) - 350 миллиардов.

Предсказуемо основное бремя ляжет на предприятия. Но не все крупные игроки станут платить больше. За последние два года несколько больших фирм ушли в убыток, например, "Аэрофлот". Рекордные прибыли показывали российские банки, но 2024 год для них может оказаться менее успешным из-за высокой ключевой ставки.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Показать полностью

Минфин РФ: НДФЛ разобьют на пять ступеней, налог на прибыль поднимут до 25%

Министерство финансов РФ наконец-то подготовило законопроект о новой налоговой системе в России. В нем предполагается несколько существенных изменений, которые позволят бюджету собрать больше денег с граждан и с бизнеса.

Налог на прибыль

Инсайдеры, которые сообщали до президентских выборов о повышении налога на прибыль, оказались правы. Налог на прибыль вырастет с 20% до 25%. Ранее эксперты считали, что это может принести бюджету до 2 триллионов рублей. В документах ведомства говорится, что после повышения налога на прибыль будут отменены оборотные сборы, например, курсовые экспортные пошлины.

Планируется поднять НДПИ в сырьевых отраслях. Рентабельность в них должна остаться высокой даже после корректировки Минфина. Изменения:

Для отрасли «Добыча железа» предлагается увеличить НДПИ на 15%;

Для отрасли «Производство минеральных удобрений» (калий) — увеличить НДПИ в 2,3 раза;

Для производство минеральных удобрений» (фосфор) — в 2 раза.

Повышение налога на прибыль может серьезно отразиться на стоимости многих услуг. Кроме того, компаний для дополнительных сборов становится всё меньше. Например, «Газпром» уже стал убыточным. Возможно, обновление налоговой системы заставит предприятия вкладывать больше денег в инвестиции, но это предположение проверит только время.

НДФЛ поднимается до 22%

Главный налог для физических лиц теперь разбит на пять ступеней вместо двух. Вот как теперь будут платиться налоги:

13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год); В Госдуме ранее рекомендовали установить 15-процентный НДФЛ для доходов выше 150 000 руб. в месяц

18% для части дохода в диапазоне 416,7 тыс. — 1,67 млн руб. в месяц (5–20 млн руб. в год);

20% для части дохода в диапазоне 1,67–4,17 млн в месяц (20–50 млн руб. в год);

22% при доходах свыше 4,17 млн в месяц (50 млн руб. в год).

Повышенные ставки, как и сейчас, будут применяться не ко всему доходу. Изменение шкалы затронет 2 миллиона из 64 миллионов плательщиков НДФЛ. Возможно, в ходе обсуждения в Госдуме к этому пункту будут внесены дополнительные послабления, потому что это не главный источник дополнительных доходов бюджета. Повышение налога на прибыль в данном контексте намного важнее и существеннее.

Будет введен налоговый аналог кешбэка для семей с двумя и более детьми с доходами менее 1,5 прожиточного минимума на человека. Автоматическая выплата кешбэка через систему социальной поддержки снизит реальную ставку налога для них до 6%. По предварительным расчетам, его будут предоставлять для родителей с месячным доходом до 53 тысяч рублей на одного. Если работает только один, то кешбэк начисляют от 106 тысяч рублей.

Новые правила должны будут вступить в силу с 1 января 2025 года. Предварительно их должны одобрить Госдума, Совфед и президент.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Показать полностью

Рост глобального неравенства

После пандемии глобальное неравенство снова начало расти. Международный валютный фонд считает, что объем производства в развивающихся странах будет минимум на 5% ниже тенденции, которая сохранялась до COVID-19. И все это происходит на фоне роста неравенства между гражданами одной страны.

Разное неравенство и убывающая отдача

Экономисты выделяют две формы неравенства.

В 1895 году Вильфредо Парето решил изучить, как распределяются земельные активы среди итальянцев. Экономист сделал удивительное открытие - 80% всего земельного фонда Италии принадлежит 20% населения. Вильфредо не остановился на достигнутом и изучил эти зажиточные 20% итальянцев. Неравенство только увеличилось. Всего 1% населения владел почти половиной земель в Италии.

Это первая форма - неравенство между жителями одной страны.

С 1980-х по 2000-е годы разрыв между бедными и богатыми в одной стране постоянно увеличивался. Богатые богатели, бедные беднели. Однако, этот процесс отчасти компенсировался снижением неравенства между жителями разным стран.

Насколько русский живет лучше американца? Разница между их уровнями жизни у себя в стране - это вторая форма неравенства. C 1990 года рост развивающихся стран значительно сократил этот разрыв.

Феномен быстрого экономического роста можно объяснить теорией “убывающей отдачи”. Бедной стране, чаще всего, нет смысла “изобретать велосипед”. Самая выигрышная тактика - посмотреть конструкцию у богатых соседей и адаптировать под собственные нужды.

Интегрированные таким образом технологии дают огромный экономический эффект. Несколько асфальтированных дорог в бедной стране могут открыть для торговли целые новые области.

Рост бедных стран значительно снизил глобальное неравенство. Этот процесс продолжался до 2014 года. Чем богаче становится страна, тем меньше становится отдача от инноваций. В развитой стране несколько новых дорог почти не разгрузят дорожную сеть.

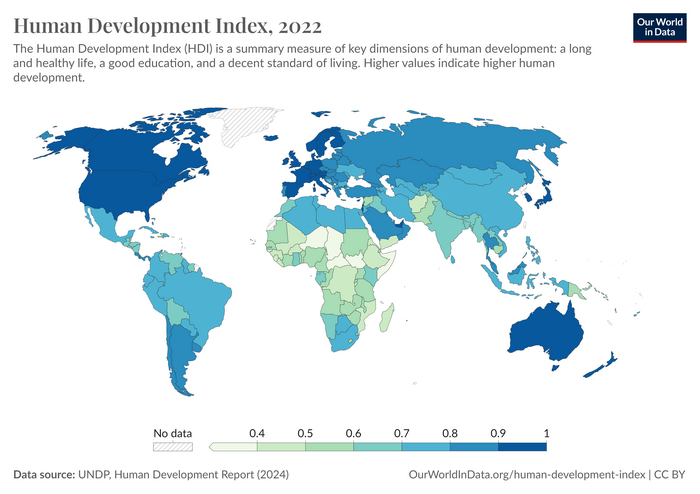

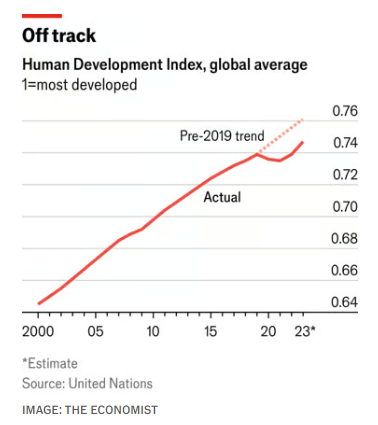

Covid - 19 и индекс человеческого развития

Качественное медицинское обслуживание, инновационные вакцины и стимулирующие выплаты от государства позволили экономикам развитых стран быстрее восстановиться. Разрыв между странами увеличился.

Эту динамику хорошо видно на индексе человеческого развития. В 2020 году его значение снизилось впервые за 30 лет. Пандемия изменила тренд на линейный рост, который наблюдался с 1990 года.

Индекс состоит из показателей, отражающих 3 сферы человеческого капитала - продолжительность жизни, образование и богатство. Для измерения используют ожидаемую продолжительность жизни, ожидаемую и среднюю продолжительность обучения и валовой национальный доход на человека.

Как и любой другой индекс, он не идеален. Сложно оценить развитие общества, используя всего несколько показателей. Существуют и другие особенности формирования индекса.

Баллы по каждому из трех показателей ограничены от 0 до 1. Фактически это означает, что страна бессмертных с бесконечным ВВП на душу населения получит оценку 0,666 (ниже, чем Южная Африка и Таджикистан), если бы его население было неграмотным и никогда не посещало школу.

Однако, несмотря на недостатки, индекс позволяет отслеживать мировые тренды, связанные с улучшением качества жизни. И после пандемии этот тренд сильно замедлился.

Развитые страны достаточно быстро вышли на прежний уровень показателя, либо превысили его. Другие страны не могут похвастаться подобными успехами. Половина беднейших стран мира так и не восстановились после пандемии. Их значение индекса продолжают оставаться ниже показателей 2019 года.

Россия находится на 56 строчке рейтинга. В 2019 году значение индекса составляло 0,839. За 3 года нам так и не удалось снова достигнуть этой вершины. В 2023 году мы немного проигрываем по человеческому капиталу Антигуа и Барбуда (это вообще где?). В общем, есть куда расти.

За 20 лет разрыв между странами с запредельно высокими значениями индекса и “аутсайдерами” постепенно сокращался. После пандемии процесс пошел в обратную сторону.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

Показать полностью

3