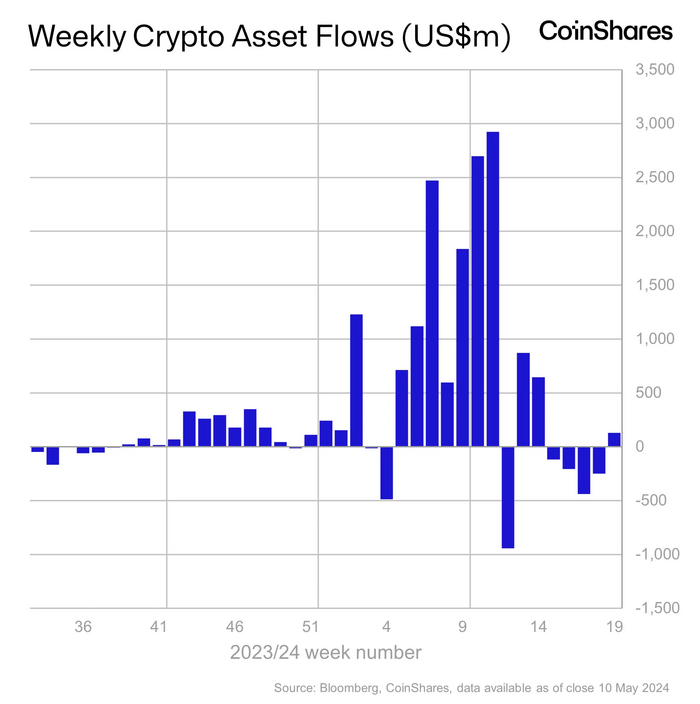

В марте один из топ-менеджеров Golman Sachs сообщил, что за притоком в спотовые ETF стоят розничные инвесторы. Это добавило скептицизма в отношении прогнозов роста Bitcoin до $100 тыс. в текущем году, поскольку данная группа не склонна к долгосрочному планированию и зачастую отступает при первых признаках слабости рынка.

Динамика притока намекала на верность утверждения и приближающуюся полноценную коррекцию: когда первый запал иссяк, он сперва замедлился, а в апреле и вовсе трансформировался в отток.

Однако в последние дни благодаря обязательной отчетности 13F стало известно, что институционалы (учреждения с активами > $100 млн) проявили рекордный интерес к Bitcoin-ETF. В первом квартале в один только IBIT от BlackRock инвестировали 414 институциональных инвесторов, тогда как Эрик Балчунас из Bloomberg традиционно хорошим показателем для первого квартала работы фонда называет 20 таких держателей.

Чтобы оценить масштаб, достаточно взглянуть на проявленный интерес этой группы ко всем ETF, стартовавшим в 2024 году.

Всего же институционалы инвестировали в Bitcoin-ETF $3,5 млрд, заняв долю в 29% от общего притока капитала. Крупнейшим из них стала Millennium Management, купившая акций криптофондов на $1,9 млрд.

На прошлой неделе, когда общественности открылась подлинная картина, инвестиции в спотовые продукты хлынули с новой силой. Чистый приток за этот период составил $948 млн.

Источник изображения: инфографика StormGain

Bitcoin на позитивные новости также отреагировал ростом, окрепнув до $67 тыс.

Источник изображения: криптовалютная биржа StormGain

Проявление интереса со стороны институциональных инвесторов говорит о высокой оценке профессионалами перспектив дальнейшего роста. Даже JPMorgan, глава которой известен негативным настроем к криптовалюте, задекларировала инвестиции в Bitcoin.

Ожидается, что эта тенденция продолжит набирать обороты, поскольку большинство игроков еще только изучают новый продукт и взвешивают риски. Даже крупнейший в мире пенсионный фонд Японии с активами на $1,5 трлн рассматривает криптовалюту в качестве одного из инструментов хеджирования.

Приток институционального капитала отражается не только в росте цены, но также благотворно влияет на снижение волатильности и на показатель относительной просадки. Если в предыдущие бычьи циклы коррекция варьировалась от 36% до 71%, то с 2023 года показатель не превышает 23%.

___________________

Аналитическая группа StormGain (платформа для торговли, обмена и хранения криптовалюты)

Вышел отчёт за 1 квартал у компании Ростелеком. Сначала рынок негативно отреагировал на отчёт, но потом котировки развернулись вверх, но обо всем по порядку.

📌 Что в отчёте?

— Неоднородная выручка. Выручка год к году выросла всего на 9% до 174 млрд, но если посмотреть детально, то есть нормальные сегменты (мобильная связь, цифровые сервисы, видеосервисы), которые растут от 14 до 19%, а есть откровенный балласт (фиксированный интернет, оптовые услуги, фиксированная телефония), который вообще не растет. Доля интересных сегментов превысила уже 60% в структуре выручке, дальше эта доля будет только расти.

— Опережающий рост расходов. Из-за отдельных сегментов, тянущих на дно, компания показала падение операционной прибыли на 6% до 31.8 млрд.

Тут все просто: опережающий рост зарплат и амортизационных отчислений из-за растущего Саpex.

— Долг душит. Как так вышло, что долги у компании несильно изменились, но %- расходы выросли на 60%? Все очень просто: у компании около половины долгов финансируются по плавающей ставке, а год назад ключевая ставка была не 16%, а 7.5% ‼️

Хоть соотношение долга к EBITDA у компании на уровне 2, но трата 60% операционной прибыли на одни процентные расходы должно напрягать. Во втором квартале не жду сильного улучшения ситуации.

📌 Почему пошел рост?

Компания объявила о планах провести во втором полугодии IPO свою дочку (Центр Хранения данных). Новость, конечно, позитивная, так как будет раскрытие внутренней стоимости компании, но рынок радуется уже второй раз этой новости, а второй нюанс, что у Ростелекома 55% доля владения в компании.

Допустим компанию оценят в 100 млрд и Ростелеком продаст 5% на IPO, но от этого он получит всего 5 млрд, что является смешной суммой для него.

Вывод: я свои акции Ростелекома продал по 80 на сильном задерге на первых новостях об IPO, но фундаментальную цену видел в районе 100 рублей до конца 2024 года.

Сейчас компания оценена более чем справедливо, поэтому мне Ростелеком по текущим неинтересен ❌

❓От чего зависит наше отношение к деньгам и как его изменить

Деньги играют значительную роль, они влияют на нашу жизнь, наши отношения, и даже наше самоощущение.

🤔 Но что определяет наше отношение к деньгам? Почему одни люди ощущают себя свободными и уверенными в финансовом плане, в то время как другие постоянно испытывают беспокойство и напряжение?

На самом деле, наше отношение к деньгам формируется еще в детстве.

🟢 Мы усваиваем ценности и установки от родителей, окружающих нас людей и общественной среды. Если в нашем детстве мы видели, как родители бережно относились к деньгам и умели управлять своим бюджетом, то скорее всего, и мы выработаем такие же навыки и убеждения.

❕Однако, наше отношение к деньгам не ограничивается только воспитанием. Оно также зависит от наших личностных особенностей, нашего внутреннего мира и психологических механизмов. Например, некоторые люди склонны к чрезмерному потреблению и мгновенному удовлетворению своих желаний, в то время как другие предпочитают откладывать деньги и стремиться к долгосрочным целям.

Кроме того, наше отношение к деньгам может быть также связано с нашими эмоциями и психологическими установками.

🟢Например, часто за нежеланием заниматься финансами стоит страх неуспеха или непонимания. Иногда мы можем использовать потребление как способ компенсации стресса или недостатка внимания.

✔️ Однако, хорошая новость заключается в том, что наше отношение к деньгам не является статичным и может быть изменено. С помощью осознанности, саморефлексии и практики мы можем постепенно перестроить свои финансовые убеждения и привычки. Это требует времени и усилий, но результаты вполне оправдывают затраченные усилия.

Все самые важные и интересные финансовые новости в России и мире за неделю: Яндекс стал на две трети российским, банк Юникредит подготовили к ощипыванию, Ревущий котенок вернул мемность в акции, исход ИИ-безопасников из OpenAI, а также приговор разработчику Open Source кода для крипто-миксера Tornado Cash.

Шутка про «если бы Илон Маск вёл бизнес в России...» успешно воплощена в жизнь

Двое чуваков из Тольятти решили сделать в России свой доступный электромобиль. Под это дело им из госбюджета выделили почти 300 млн рублей, но запустить в производство более чем за пять лет машинку не удалось (судя по всему, денег не хватило – такое со стартапами бывает). Так что основателей предприятия сейчас собираются посадить лет на 10 за «хищение» казенных денег.

Вот такая вот симпапуха должна была получиться (но, кажется, уже точно не получится)

Сразу вспоминается шутка, что «если бы Илон Маск эмигрировал из ЮАР не в США, а в Россию – то он бы сейчас еще за PayPal до конца не отсидел». Вообще, выглядит это, конечно, странно: ладно бы ребята распихали деньги по карманам и скрылись; но нет – все источники вроде бы пишут о том, что сделать электрокар честно пытались, просто у них не вышло.

Закрадывается ощущение, что, как будто бы, поддержка предпринимательства со стороны государства должна выглядеть не совсем так. Ребят не спасло даже название компании ООО «Зетта» и фамилия одного из фаундеров «Вагнер» – что, казалось бы, по нынешним временам должно было бы быть конкурентным преимуществом...

Яндекс, наконец, почувствовал себя российским примерно на 68%

Яндекс объявил о том, что первая стадия размежевания компании на «наших» и «ваших» завершена: двумя третями (68%) российской МКПАО «Яндекс» теперь владеет консорциум сугубо российских же ребят; а оставшаяся треть вот-вот (в июле) тоже будет выкуплена у нидерландской конторы Yandex N.V.

После этого ожидается, что голландцы лишатся права использовать бренд на букву Я, текущие акции Yandex N.V. будут «изгнаны» с Мосбиржи, а вместо них начнут торговаться новенькие и красивые бумаги МКПАО.

Чтобы россиянам с текущим Яндексом в портфеле было не так обидно от таких раскладов, им обещают обменять старые акции на новые 1-к-1. Но не только лишь все бумаги, а такие, которые приобретались внутри РФ на Мосбирже или СПБ Бирже.

Если же кто-то покупал акции за рубежом через окаянный Euroclear (напоминаю, что Yandex формально – как бы зарубежная компания) и не успел их до 7 сентября 2022 года перевести внутрь РФ – то таким страдальцам никакой обмен не светит, вместо этого им предложен выкуп по 1252 рубля за акцию. Что, с учетом текущих биржевых котировок 4271 руб., означает солидную скидку [сверяется с калькулятором] около 70% – более чем в три раза!

Скиньте эту фотку знакомым, у кого на брокерском счете остались эти самые необменянные вовремя «евроклировские» акции Яндекса – только сначала отойдите на безопасное расстояние на всякий случай

Юникредит раздевают, Райффайзен пока берут на понт

В минувшую пятницу суд арестовал активы Юникредит Банка в России на 463 млн евро по иску «Русхимальянса». Там какая-то мутная история про то, что этот самый Русхимальянс делал совместный газовый проект с немецкой компанией Linde, потом в 2022 году сотрудничество между ними вНеЗаПнО оказалось не сотрудничеством – а Юникредит в итоге оказался крайним, так как он во всем этом процессе предоставлял банковские гарантии.

Мой «экспертный» анализ по ситуации такой: на конец марта бухгалтерский баланс Юника показывает чистые активы в размере 308 млрд руб., что в валюте можно округлить до 3 млрд евро. Отщипнуть 15% от этой суммы должно быть для банка неприятно, но, кажется, не фатально (если, конечно, из всего этого не раздуют показательную панику до небес и все не рванут снимать свои средства одновременно – набег на любой банк ничем хорошим не кончается).

Как говорил классик – «не должно!»

Тем временем, Штаты в очередной раз погрозили австрийскому Райффайзену пальчиком за то, что они недостаточно быстро уходят из России (говорят – дескать, от долларовой системы их отключат, если надо будет). Тяжело, похоже, нынче приходится западным банкам в РФ – огребать приходится изрядно с обеих сторон...

Котенок снова рявкнул (и доказал, что еще могёт)

Ревущий «Roaring Kitty» Котенок (чувак, который возглавлял орду с Реддита, неистово разогнавшую цены на мемные акции GameStop в 2021-м) прервал почти трехлетнее молчание в Хвиттере и запостил картинку ниже.

Если вы знакомы с современной теорией эффективности финансовых рынков, то вы должны понимать единственно возможное последствие этого события: котировки мемных акций GameStop сразу же стрельнули вверх на 100%+ (к концу недели, правда, всё уже опало обратно).

Так называемые «фундаментальные инвесторы» в этот момент катаются по полу и в исступлении грызут любимые книги о том, как правильно оценивать акции

Сэм Альтман показал нам HER (ладно, шучу, на этот раз это позволили сделать Мире Мурати)

OpenAI провели весеннюю презентацию, посвященную новой флагманской модели GPT-4o (Джипити-ЧО, или GPT-4 с приставкой «omni»). Рекомендую посмотреть получасовую презентацию целиком, там прикольно и нескучно:

Самое интересное про новую модель: GPT-4o является нативно-мультимодальной. Раньше для реализации фишек вроде «пообщайся голосом с GPT» приходилось склеивать концами разные модели (одна переводила ваш голос в текст, другая готовила ответ, третья озвучивала ответ голосом) – в итоге ждать ответа приходилось долго, а результат мог немного страдать от эффекта «глухого телефона».

Новую же модель как-то хитро сразу одновременно тренировали на текстовых, визуальных и звуковых данных – так что она умеет как понимать все эти источники одновременно своим жестяным умишком, так и ответ сразу генерировать в любой форме. В результате диалог с GPT-4o происходит практически без задержек и пауз, и можно даже перебивать друг друга.

При этом модель еще и научилась голосом выражать разные эмоции, звучит довольно прикольно. Твиттерский комитет уже заключил, что все ответы GPT теперь звучат too horny (впрочем, возможно это больше говорит о самих твиттерских, чем о джипитишке).

В целом, надо признать, что результат выглядит весьма похоже на фильм Her («Она») с Хоакином Фениксом и Скарлет Йохансон (если вы его не смотрели – самое время наверстать, он хороший)

Также нам рассказалаи про GPT-4o, что она быстрее и дешевле, ну и вдобавок доступ к новым фичам постепенно откроют бесплатным пользователям. What a time to be alive!

Важное объявление: Все мы, конечно же, ждем свежий лонгрид про GPT-ч0 от Игоря Котенкова, но он цинично отказывается его писать. Просьба оказать на него психологическое воздействие: зайти на его Телеграм-канал Сиолошная и в комментарий к любой из последних записей написать «КОТЕНКОВ ЖДЁМ ЛОНГРИД».

Google наносит ответный удар

На следующий день после разрывожопной презентации от OpenAI Гугловцы провели свою конфу Google I/O – но она оказалась весьма унылой в сравнении. Как пишет Котенков, «самое большое удивление для меня — если акции гугла не упадут на 5%+». (Спойлер: за неделю акции выросли на +4%. Думаю, мораль здесь в том, что не всегда стоит доверять айтишникам фундаментальный анализ своего тех-портфеля.) 🤔

Возможно, тут дело в том, что хоть способности гугловской модели Gemini и выглядят значительно менее крышесносно, но они обещают начать аккуратно и бесшовно встраивать ее во все свои продукты – начиная с почты Gmail. Так что, вполне возможно, юзабилити привычных нам сервисов будет заметно повышаться.

Как бы то ни было, презентация Гугла длится 2 часа, и я честно признаюсь, что я ее не смотрел.

Прости, Джон Коннор, мы всё про***ли

Год назад OpenAI с помпой объявили об инициативе Superalignment – типа, «супер-усилия для обеспечения безопасности разрабатываемого супер-ИИ». Специальной команде топ-исследователей обещали выделение не менее 20% вычислительных мощностей компании и всестороннюю поддержку.

Ну и вот, на прошлой неделе об уходе из OpenAI объявили два ключевых члена этой команды: Илья Суцкевер (который поставил не на ту лошадку в попытке переворота и смещения Сэма Альтмана) и Ян Лейке (он уже давно рулил стратегией безопасности ИИ в OpenAI) – читайте подробнее вот тут у Игоря.

[товарищ-сталин-с-товарищем-ежовым.джпг]

Суцкевер в целом был довольно краток и на вентилятор не накидывал, а вот Ян Лейке разразился длинным Твиттер-тредом про то, что по факту их команду «элайнеров» ни в грош не ставили, ресурсов им не выделяли, и вообще как-то подзабили на всю эту тему с «безопасность превыше всего».

Параллельно в прессе появилась инфа о том, что увольняющихся сотрудников OpenAI заставляют подписывать бумажку про «обязуюсь до конца жизни и после смерти никогда ничего плохого про OpenAI не говорить», а иначе типа лишаешься своих жирных опционов с акциями. (Правда, Альтман уже написал, что это всё неправда и быть такого не могло, а если и было – то давно, и он об этом не знал, но ему всё равно стыдно.)

Жанр «community notes violating people»

Разработчика кода для крипто-миксера Tornado Cash посадили на 5 лет

В августе 2022 года я писал большой обзор про знаковый арест Алексея Перцева, разработчика протокола Tornado Cash для обеспечения приватных транзакций на блокчейне Ethereum. Теперь это дело наконец завершено: голландский суд приговорил Алексея к 5 годам заключения за отмывание $1,2 млрд.

Нюанс здесь заключается в том, что Перцев писал Open Source код, которым могли воспользоваться любые желающие для обеспечения своей приватности: даже по данным стороны обвинения ~90% пользователей Tornado Cash не были связаны с криминалом. При этом весь протокол работал на блокчейне в независимом режиме, то есть у разработчиков даже не было возможности вручную как-то препятствовать прохождению через него «грязных» денег.

Так что, позиция защиты тут была понятная: ребята делали общественно-полезный инструмент для легитимного использования в рамках права на приватность. Ну а то, что им еще и негодяи пользовались – это уже эти негодяи и нарушают, разработчики к этому отношения не имеют.

Суд посчитал по-другому: раз разработчики знали, что злоумышленники смогут воспользоваться протоколом для отмыва бабла, и всё равно его задеплоили в продакшен – значит, стали соучастниками. Кажется, только, что по такой логике можно при желании посадить любого производителя кухонных ножей: они же знают, что таким ножиком можно человека насмерть пырнуть – и, тем не менее, цинично и хладнокровно продолжают их производить... (Еще одно чуть более нейтральное summary см. вот здесь.)

Итого, из трех разрабов Tornado Cash: Алексей Перцев (слева) осужден в Нидерландах, Роман Шторм (в центре) под домашним арестом в США, а Роману Семенову (справа) обвинение предъявлено заочно, но его еще не поймали

За судьбой оставшихся двух будем продолжать следить: будет интересно, если суд в США примет решение, отличное от нидерландского.

Наконец-то появилась надежная доходность 5% в крипте (но есть нюанс)

В марте BlackRock запустил фонд BUIDL на блокчейне Ethereum – внутри находятся наши с вами любимые госвекселя US Treasuries (которые сейчас дают доходность 5%+ годовых). Вложиться в фонд и начать «стричь купоны» можно прямо на блокчейне, ура!

Но есть один нюанс: фонд рассчитан только на институциональных клиентов, минимальная инвестиция – 5 миллионов баксов. Если у вас завалялись лишние пять лямов и вы готовы потестить новый, удобный и надежный фонд – напишите мне плз, как там это всё на практике работает.

CEO BlackRock Ларри Финк. Кажется, процесс скуфизации крипты становится необратим!

P.S. Институционалы уже накачали в этот фонд $375 млн активов. Всё лучше, чем стейкать стейблкоины под меньшую доходность на сомнительных криптобиржах...

Интервью недели: Кен Френч в гостях у Меба Фабера

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – именитый профессор Кен Френч пришел в гости к Мебу Фаберу перетереть за инвестиции:

Про интересную задачку из подкаста (сколько лет потребуется, чтобы достоверно определить наличие способности обгонять рынок у Боррена Уаффета, который имеет ожидаемую альфу 5% в год при стандартном отклонении доходности 20%) отдельно писал вот здесь.

Хорошая новость недели

Российский суд удовлетворил требования по первому поданному иску частного инвестора к Euroclear: с депозитария разрешили взыскать $17 тыс. по невыплаченным купонам. Правда, все средства Евроклира в России обособлены на специальных счетах, обращать на которые судебные взыскания по указу президента РФ запрещено – так что, кажется, от этой победы в суде самой инвесторке Элиде Хасановой ни холодно, ни жарко.

Бонус-пост: В своем ТГ-канале RationalAnswer рассуждаю на тему того, что в жизни важнее – везение или приложенные усилия?

Первый разбор Славянск-ЭКО мы делали в феврале, еще по отчетности за 9 месяцев. Сейчас вышел год и I квартал. Много интересного

О компании

Один из крупнейших независимых НПЗ. «Свежие» мощности: завод построен с нуля в 2011 году, с 2015 реализует инвест по росту объемов и качеству

О продукте

Понятный и востребованный продукт – бензин, мазут, газойл. С 1 марта введен запрет на экспорт бензина, но сегодня он снят

Финансы

Как обычно, много интересного находим в аудиторском заключении. На 82ой странице отчета про мартовскую атаку БПЛА, объем ущерба и страховую компанию. Если коротко – не критично: ~320 млн и наличие страховки.

По году выручка выправилась, а первый квартал вообще супер-растущий получился: почти х2

Но рентабельность ушла в ноль, и это не сезонный фактор

Продали в 2 раза больше (выручка 56 млрд против 32 в I квартале 2023), а заработали в 2 раза меньше (1,3 млрд против 2,6)

Покопавшись в годовых расшифровках – все еще хуже: вся прибыль 2023 года – это штрафы и неустойки покупателей (покупают бензин и не платят), и восстановление резервов по таким долгам. И то, и то говорит об очень ненадежных покупателях. И о том, что не смотря на субсидии, бизнес убыточный.

Еще есть свежий иск самого Славянск за невозвращенный займ на 3 млрд. Зачем? Компания – банк, или продавец нефтепродуктов?

➕Плюсы

· Славянск ЭКО – масштабный бизнес с многомиллиардной выручкой

· снятие запрета на экспорт бензина

· отличный купон: выше 10% в юанях - только Сегежа

🔻Риски

· высокий отраслевой риск: Славянск ЭКО не ВИНК, ее могут зажимать по цене крупные игроки у которых от скважины до заправки (Роснефть, Лукойл, ГПНефть и др)

· госрегулирование: обсуждение изменение формулы демпфера снижает предсказуемость отрасли и целесообразность инвест.затрат

· фактически, бизнес операционно убыточный, а уход в чистый убыток – вопрос времени

· рост дебиторской задолженности, иск о невозврате займа

· отличия с МСФО: дебиторская задолженность по РСБУ– 61 млрд., по МСФО - 27 млрд. Это не следствие консолидации, и не резервы. Нет версий😶

· 84% отгрузок – на двух покупателей: AP International 73% (не публична), Стандарт ойл (11%)

· Высокий долг только растет. Несмотря на субсидии. В т.ч. для финансирования растущей дебиторки. Всё предприятие в залоге у РСХБ

· География: расположение вблизи границы, что делает уязвимым перед БЛА, с марта ежемесячные прилеты

Выводы

Это самый доходный выпуск в юанях, кроме уже очевидно-проблемной Сегежи. Но готовы ли вы принять такие риски? Посмотрим, как сегодня отреагируют котировки облигаций на остановку завода. Пора заводу покупать свое ПВО.

Но у завода проблемы не столько с БПЛА, сколько с самим бизнесом!

Друзья, доброе утро. Неделя принесет нам много решений советов директоров компаний по вопросу распределения прибыли. Это важно, это нельзя пропустить!

20 мая - Отчет по МСФО за 1 квартал от Ренессанс Страхование;

20 мая - Решение совета директоров по дивидендам от Россети Волга;

20 мая - Решение совета директоров по дивидендам от ВУШ Холдинг;

21 мая - Итоги работы за 1 квартал от МТС;

21 мая - Решение совета директоров по дивидендам от Саратовский НПЗ;

21 мая - Решение совета директоров по дивидендам от Русснефть;

22 мая - Решение совета директоров по дивидендам от НорНикель;

22 мая - Решение совета директоров по дивидендам от Башнефть;

22 мая - Решение совета директоров по дивидендам от Донской завод радиодеталей;

23 мая - Решение совета директоров по дивидендам от Газпром;

23 мая - Отчет по МСФО за 1 квартал от ВК;23 мая - Решение совета директоров по дивидендам от Россети Московский регион;

23 мая - Решение совета директоров по дивидендам от Астраханэнергосбыт;

23 мая - Решение совета директоров по дивидендам от НМТП;

24 мая - Отчет по МСФО за 1 квартал от Циан;

24 мая - Отчет по МСФО за 1 квартал от Европлан.

Желаю вам успешной инвестиционной недели и роста ваших инвестиционных портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

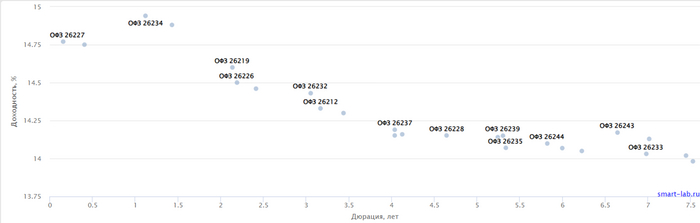

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Восток Ойл — дело тонкое, а жирное дело — это получение дивидендов от нефтяников. Но есть и алмазы в россыпи золота. У этой компании не только больше всего нефти, но и джокер в рукаве. Продолжаю серию дивидендных разборов, и сегодня наш клиент — Роснефть.

Уже смотрели:Северсталь, Лукойл, Газпром нефть и НЛМК. Разбираем нового нефтяника, историю его дивидендов, дивидендную политику и перспективы компании. Поехали!

Напоминаю актуальные прогнозы по дивидендам на этот год:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика

Дивидендная политика Роснефти предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

История дивидендов

С 2011 года Роснефть платит дивиденды без дивидендных разрывов. Да, они не всегда были большими. Был и 1%, и по 3% неоднократно платили. В последние годы тренд на рост. На сегодняшний день индекс стабильности дивидендов DSI – 0,64.

Дивдоходность за последние 10 лет (2014–2023): 5,06%, 3,44%, 3,38%, 2,99%, 4,58%, 6,37%, 4,51%, 4,08%, 6,47%, 9,29%.

Средняя доходность за 10 лет: 5,02%.

Средняя дивдоходность невысокая. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%.

Ближайшие дивиденды

Итоговые дивиденды за 2023 год ещё не объявлены, но ожидается, что они будут в июле и составят более 5–6%, что суммарно с январскими 5,12% будет более чем достойно.

Последний отчёт

Смотрим отчёт за 2023 год. Хороший, сильный такой отчёт. Выручка увеличилась на 1,3% по сравнению с 2022 годом и достигла 9,16 трлн рублей. Среднегодовой темп роста выручки за последние 5 лет — 1,4%. Чистая прибыль выросла на 47% по сравнению с 2022 годом и достигла 1,27 трлн рублей — среднегодовой рост чистой прибыли с 2019 года составил 15,8%. Прекрасные показатели.

EBITDA выросла на 17,8% и составила 3,01 трлн рублей. Маржа EBITDA выросла на 5,15 процентных пункта и достигла 33,34% в 2023 году. Маржа чистой прибыли выросла на 4,32 процентных пункта и достигла 13,83% в 2023 году. Маржинальность Роснефти растёт, и очень существенно.

Из-за роста процентных ставок Роснефть начала сокращать долговую нагрузку. Чистый долг / EBITDA в районе 0,9 по итогам 2023 года. Капитальные затраты выросли на 15% по сравнению с 2022 годом и составили 1,3 трлн рублей.

Свободный денежный поток Роснефти вырос на внушительные 44%. Это позволило увеличить капитальные затраты и снизить долговую нагрузку. Также это позволяет надеяться на очень хорошие дивиденды.

Восток Ойл

Восток Ойл начался в 2020 году, он является одним из крупнейших в мировой нефтегазовой отрасли. Это 52 лицензионных участка в северной части Красноярского края и ЯНАО, где находятся 13 месторождений нефти и газа. Планируется добыча до 115 млн тонн нефти к 2033 году.

Благодаря низким затратам на добычу и низкому углеродному следу проект является одним из самых экологичных в мире. Нефть проекта характеризуется низким содержанием серы. В рамках проекта планируется интеграция ветрогенерации в энергосистему, а также полезное использование попутного нефтяного газа для обеспечения энергопотребностей. Короче, это самый перспективный нефтегазовый проект в России прямо сейчас и на ближайшие годы. Он является главным драйвером моей заинтересованности в акциях Роснефти, которые находятся в моём топ-5.

Роснефть — отличный выбор, на мой взгляд, один из лучших среди нефтяников. Считаю Роснефть и Лукойл интереснее других. Ну и помним, что нефтеакции — это хорошая валютная диверсификация, ведь нефть продают за валюту.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.