Целая волна постов про сто тысяч. Ну вот я заработал свои сто тысяч. И даже не за месяц, а за 3 недели ( удачный заказ, в среднем за год выходит 80 в месяц). И что мне с ними делать. Однушка в моей провинции от 5 млн (не центр). Это которая с ремонтом, да можно купить дешевле с голыми стенами обмазанными говном, с трупом бомжа и без коммуникаций и вбухать туда такую же сумму на ремонт. Если смогу откладывать по 50к в месяц то смогу накопить за 8+ лет на свое жилье. С 19 по 24 года жилье подорожало в двое https://gogov.ru/articles/average-property-prices. Думаю за 8 лет тоже подорожает минимум вдвое, значит мне нужно около 10 млн, то есть еще копить лет 16, а за 16 лет еще подорожает. Ипотеку под 20% я тоже не потяну.

Пойду я лучше пробухаю в слюни эти деньги и в рот все ебать.

Привет, пикабутяне! Поделитесь опытом покупки вторички в ипотеку. Изучил ролики в ютубчике, такое чувство, что мы как покупатели особо не защищены - если продавец со справкой из дурки, продал квартиру, а потом сказал, что ничего не помнит ,как подписывал - в суд (в ролике риэлтор говорила, что на сделки водит психиатра, чтобы он засвидетельствовал, что продавец в здравом уме), если была куплена на мат капитал, если прописан несовершеннолетний ребёнок, а вы не проследили, что его выписали ,ну и тд. Кого брать с собой на сделку? Риэлторы ни за что не отвечают. Юриста? Нотариуса? Как максимально обезопасить себя?

Последние пару недель мне не дает покоя мысль о взятии квартиры в ипотеку. Много сомнений и постоянно качает от «беру» до «ну его нафиг». Поэтому хотел бы поделиться своими размышлениями на этот счет и надеюсь получить от публики в комментариях отклик в виде их взглядов на этот счет и может быть их опыт.

Вводные данные: Краснодар, 29 лет, разведен, детей нет, работаю в it, доход сейчас 200к. Есть двухкомнатная 44кв.м в ипотеку с платежем 20к (осталось 1,8 млн и примерно 15 лет), других кредитных обязательств нет, авто нет.

Появился один вариант взять 3х комнатную 84кв.м в более лучшем районе и более красивом доме (но не прям вау лакшери, не думайте). На первоначальный взнос денег нет, но застройщик готов внести его за меня, при условии покупки парковки и кладовки. Также застройщик предлагает субсидию для понижения ставки с 5 до 2,6%, что дает итоговую сумму к оплате примерно 14 млн (сюда входит также ремонт за 1млн) и платеж 56к на 30 лет, без субсидии сумма меньше где-то на млн с небольшим, но на тот же срок платеж 68к. В целом, если платить более 10 лет, то субсидия себя окупает.

Рассматривать покупку недвижимости, как инвестицию по такой цене крайне сомнительно, тем более с учетом сильной разницы с вторичкой. Т.е если покупать, то для себя. Момент в том, что сейчас меня и так устраивает мое текущее жилье с учетом того, что я один. Но одиночество рано или поздно закончится, потребуются дополнительные квадраты, отсюда есть страх потерять возможность расширить эти квадраты, пока есть льгота. С другой стороны такая цена кажется просто оверпрайсом, за который платить 30 лет ,и сумма долга в 14 млн мягко говоря психологически давит. Тем более на текущий момент не выйдет без больших потерь соскочить, продав эту купленную квартиру.

Также надо понимать, что с такой ставкой досрочные платежи не очень-то и влияют на сроки закрытия и платеж.

Иногда думаю, что 56к не так уж и много относительно текущей зп, но я далеко не уверен, что такая зп будет скажем через 15-20 лет.

Ну и посмотрев дома в продаже по 100-120 кв.м за те же и даже меньшие деньги, что я просто буду очень долго переплачивать за квартиру.

Как вариант подумываю просто откладывать максимально возможные суммы на те же вклады под 15%, а если когда-то возникнет именно необходимость в увеличении жилплощади, то действовать в рамках той неизвестной ситуации рынка недвижимости. Может быть взять ипотеку на квартиру или ввязаться в строительство дома.

Продление льготной ипотеки для айтишников вряд ли стоит ожидать, но и ключевая ставка рано или поздно должна пойти вниз, по крайней мере в перспективе нескольких лет.

В общем и хочется и колется. Что думаете, как сами действуете сейчас?

Приветствую всех читателей моего блога. Сегодня я решил поднять тему, которая уже давно зреет в моем сознании и вызывает бурные дискуссии среди моих знакомых. И это ипотека. Это слово в сознании многих россиян ассоциируется с чем-то невероятно тяжелым и обременительным. Но позвольте мне показать этой медали обе стороны.

Сразу скажу – если вы ожидаете от меня сухой финансовый анализ или моральные наставления, то это не тот блог. Я здесь чтобы поделиться личным опытом, представить ипотеку не как монстра, а как возможность, и объяснить, почему это скорее благо, чем зло.

Когда я подписал свои первые документы и стал обладателем недвижимости в кредит, мои эмоции были смешанными. С одной стороны, я ощущал ликующую радость: наконец-то, собственная квартира! С другой – груз ответственности и легкую дрожь: а как же эти долгие годы кредитных выплат?

Чтобы понимать истинную ценность и последствия ипотеки, нужно сначала рассмотреть, что она из себя представляет. Ипотека – это долгосрочный кредит, который позволяет приобрести жилье, не имея полной суммы на счету. В большинстве своем это десятки лет регулярных выплат, за которые вы получаете ключи от собственного жилища гораздо раньше, чем если бы копили на всю сумму самостоятельно. Но за эту возможность придется заплатить банку проценты, размер которых может равняться стоимости квартиры.

Ипотека как благо: несмотря на обременения

Да, ипотека отнимает существенную часть месячного бюджета, требует дисциплины и ответственности. Но давайте взглянем правде в глаза: самостоятельно копить на квартиру многим из нас пришлось бы не один десяток лет. В условиях нестабильной экономики и постоянно растущих цен на недвижимость, она могла бы стать недосягаемой мечтой.

Ипотека же открывает двери в собственное жилье сейчас. Вы можете начать новую жизнь, создать семью и обустроить собственный угол так, как вам этого хочется. Не нужно ждать пенсии, чтобы начать жить в своем. И не просто жить – качество жизни в собственном жилье невозможно сравнить с качеством арендуемого. Это инвестиция в собственное будущее и комфорт.

Ответственность и планирование: учимся через ипотеку

Я всегда сторонник разумного планирования и бережливости. Ипотека научила меня этому как ничто другое. Когда перед тобой стоит задача выплатить крупную сумму, ты начинаешь иначе относиться к деньгам, по-новому оценивать свои расходы и доходы. Ипотека воспитывает финансовую грамотность, ведь от твоего умения распоряжаться средствами зависит твое будущее.

Ипотека как альтернатива аренде: рассчитываем выгоду

Обратите внимание, сколько вы тратите на аренду. Теперь подумайте, что эти деньги могли бы работать на вас, постепенно открывая путь к собственности. Да, ипотечные выплаты могут быть немного выше, но это не просто «кидание денег на ветер», это вложение в недвижимость, которая со временем может только расти в цене.

"Страховка" от инфляции и нестабильности: почему это важно

В условиях экономической неопределенности, ипотека может выступить в роли "страховки" от обесценивания сбережений. Покупка недвижимости на заемные средства позволяет вам "заморозить" стоимость жилья на момент покупки, в то время как инфляция продолжает снижать покупательную способность ваших сбережений.

Ипотека и личный рост: учимся жить с обязательствами

Принятие ипотеки — это взрослый и серьезный шаг, который сопровождается важными обязательствами. Но всегда ли это плохо? На мой взгляд, нет. Это заставляет нас расти, становиться более ответственными и прагматичными. Разве это не те качества, которые делают нас лучше?

Заключение: ипотека не для всех, но для многих — благо

Подводя итог, хочу сказать, что ипотека не является универсальным решением. Она не для всех, и это нормально. Но для многих людей, и я в их числе, ипотека оказалась скорее благом, чем злом. Это шанс начать новую жизнь в собственной квартире, воспитать в себе дисциплину и ответственность, и, возможно, обезопасить себя от экономических потрясений.

Сейчас пошла очередная волна постов, что люди зажрались и ленивые.Нефиг ныть, что зп маленькая, нужно просто больше работать.И что если лениться, то будешь зарабатывать и будет на все хватать. И подобные высказывания)))

На что я в нескольких постах привел, как я считаю, хороший пример и меня попросили оформить его отдельным постом))) Так что просто скопирую несколько комментариев, ничего не меняя свой комментарий,который я привел в нескольких постах.

И конечно бы хотелось бы узнать Ваше мнение

Пример 1:

У меня для Вас есть замечательный пример, мой друг, который примерно Вашего мировозрения))) Ну начнем...

Дано:

Друг работающий в IT и зарабатывающий как раз в районе 200 тысяч. Живет в МО с гражданской женой в квартире купленной ее родителями и имеет 20-летнюю иномарку, детей нет.Жена его больше домохозяка, но подрабатывает так сказать на карманные расходы 20-30 тысяч в месяц.

Да и при таких условиях они жувут можно сказать - отлично.

И вот у него такое же мировозрение,как и у Вас. Да я красавец, добился зарплаты в 200 тысяч и вхожу в топ 10% людей по зп в России и я с этим не спорю)))Но когда он начинает высказывать точку зрения аналогичную Вашей, я ему отвечаю - а что у тебя по факту есть, кроме 20-летней иномарки стоимостью 600-700 тысяч и что ты себе можешь позволить при своей зп входещей в топ 10% зарплат?

1)Может как раз двушку в ипотеку не где-то в мажорском месте, а просто на окраине Москвы? И что-то он приунывает, потому что понимает, что на первый взнос он будет копить года 3, откладывая по 100 тысяч в месяц, потом возьмет ипотеку и будет платить больше 100 тысяч, если не все 150, так плюс нужен еще ремонт)))И совсем приунывает)))Так что да, теоритически может себе позволить, питаясь ролтонами)))

2) А может ты себе можешь позволить новую иномарку среднего класса, а не новую Весту или китайца(которых он терпеть не может). И тут он тоже приунывает, потому что понимает, что за средненькую иномарку, которая бы его устроила, то он будет отдавать половину зп, кредит + обслуживание и естественно уровень жизни круто так просядет. Ну конечно тоже теоретически может, но уровень жизни упадет в 2 раза.

3)А может ты можешь завести среднюю семью с 2-мя детьми? И тут он снова приунывает, потому что понимает, что девушка и так зарабатывающая немного для себя этого делать уже не будет и нужно будет эти деньги тратить на нее плюс появятся траты на двоих детей)))Опять же, теоретически может, но опять же, уровень жизни упадет миниму в 2 раза.

Я давно утверждаю, что уровень жизни в стране вырос настолько, что люди оторвались от реальности.

Из этого Вашего утверждения у меня к Вам следующие вопросы:

1) А точно люди оторвались от реальности, когда человек получающий зарплату, которая входит в топ 10% в стране по зарплатам, а по факту даже 7-8% по зарплатам входит, не может себе позволить средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

2)Сколько же должен получать человек, чтобы позволить себе:средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

3)Мой друг 10 лет назад получал примерно 60000 рублей, на тот момент это было 1800$ примерно, сейчас получает 2200$ , при этом естественно он развивался и занимает сейчас руководящую должность, а учитывая инфляцию доллара его доход вообще не изменился. И сколько же ему еще нужно вджобывать и до какого уровня дорасти, чтобы его реальный доход действительно вырос, когда его зарплата входит в топ 10% зарплат по стране?

1

Kraft.samogon

1 час назад

Таким мыслям нужен отдельный пост.

Пример 2, где человек утверждает на это, что в Моске да, а в провинции по другому:

Vlrbaik

50 минут назад

Про Москву отдельный разговор.

Пример для моего региона:

Квартира ≈45м² в новостройке под 6% семейной ипотеки на 15 лет, 5.4 мил - 45 т.р./мес

Машина: трёхлетняя тоёта из японии, малолитражка, 1 мил, кредит 19% на 7 лет - 21 т.р./мес

Комуналка+обслуживание машины: 25 т.р./мес

Итого 91 т.р./мес обязательных платежей

Если заработок на двоих 200, то остаётся 109 т.р. на еду и остальные траты, если 150, то будет оставаться 59 т.р.

0

Konstantin19914

12 минут назад

1)Приводя зп в регионе Вы указали московскую медианную зп на руки)))Ну конечно есть люди получающие такую зп и в регионах, но в какой процент такая зп входит по региону? В 10-15% зарплат по региону? Только 10-15 % могут получается себе это позволить?

2)Замечательно, Вы взяли в пример льготную семейную ипотеку, но сути это не меняет.Только забыли упомянуть про декрет женщины)))

3)Третий весомый момент, который Вы упустили, а где расходы на ремонт? Или как заехали в новостройку с голыми стенами, так и будут жить?А ремонт по хорошему это еще 2 миллиона, которые откуда-то нужно взять, например еще один кредит.

4)Взяли в пример какой-то мутный кредит на авто на 7 лет под 19 % , при ключевой ставке в 16%, может подскажете кто такой дает, я бы взял)))

Ну и как итог: даже по Вашим расчетам, которые я считаю не очень реалистичными, в первом слкчае на члена семьи остается 35000 в месяц, во-втором по 20000 в месяц.

В последнее время появилось много постов про то, какое зло ипотека и надо "просто накопить". Расскажу пример из жизни. Я взяла свою квартиру в 2016 (77 кв.) за 3 млн. Ставка была 9.5%, первоначалка 15% (400 тр.) И платеж 20 тр. на 23 года. Сейчас мне осталось платить 5 лет - вносила дополнительные суммы.

Недавно моя подруга тоже взяла квартиру, за те же 3 млн, 20 лет по 20 тр. Первоначально внесла уже 1 миллион - 5 лет копила. Только вот квартира 40 квадратов.. На большее не хватило, хотя хотела. Сейчас говорит, что "зря копила, но так не хотелось банку проценты переплачивать" - типа, первоначальный взнос будет больше, и %по ставке ниже.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

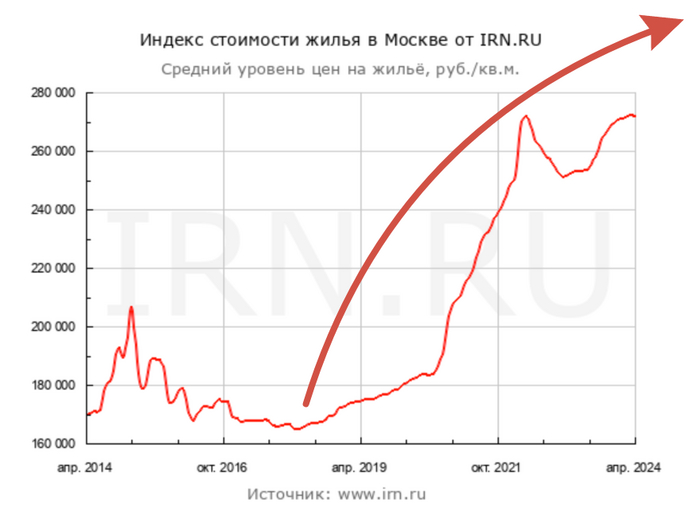

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.