Qiwi кошелек

Если у вас остались деньги на Qiwi – в приложении появилась заявка на возврат средств по фотографии паспорта.

Если у вас остались деньги на Qiwi – в приложении появилась заявка на возврат средств по фотографии паспорта.

Телеграм - Смешно до икоты!

Консервативный подход к рискованным инструментам.

Или долгосрочное инвестирование в акции, на основе фундаментального анализа. Мой подход.

Акции это высокорисковый инструмент, с большой волатильностью, который при правильном подходе, на долгосрочном горизонте может принести хорошую доходность.

Прежде всего, надо понимать, что никто не даёт никаких гарантий на фондовом рынке. Если вы выбираете акции как инструмент для вложения денег, вы должны провести анализ компании, оценить риски, доходность и самостоятельно принять решение. Потому что акции не обещают расти, не обещают падать, у них нет никакой фиксированной доходной ставки, нет никаких гарантий. Покупая акции вы делаете ставку на бизнес, со всеми вытекающими.

Почему я выбрал для себя как основу фундаментальный анализ компаний и что это такое.

Обращаемся к Википедии:

Фундаментальный анализ — это метод оценки компаний и их ценных бумаг на основе анализа финансовой и бухгалтерской отчетностей и других факторов, влияющих на стоимость бизнеса.

Всё элементарно, бизнес можно оценить только по его финансовым показателям. Всё остальное: теории, загадки и предположения, без которых конечно никуда к сожалению, но базис это циферки и денюжки.

Есть финансовая отчётность и в ней написано насколько эффективен менеджмент компании, на сколько дорого сейчас стоит этот бизнес, как он обращается со своими долгами, растёт он или стагнирует. Только написано там всё не словами, а цифрами. И эту финансовую отчётность компании на МосБирже выпускают каждый квартал. Наша задача убирать лишнее и вычленять нужное из этих бухгалтерских хитросплетений.

Теперь на счёт горизонта инвестирования.

Почему долгосрочный горизонт это залог успеха. Потому что это ставка только на бизнес! При инвестировании в долгосрок вы убираете краткосрочные колебания цены, и даже наоборот пользуетесь этим. Почему рост не линейный, и почему возникают краткосрочные колебания это тема для отдельного поста. Но если коротко, то краткосрочные колебания зависят только от настроения людей.

Люди боятся, люди радуются, люди выводят деньги на свои нужды, люди смотрят новости, слушают советы своих близких и знакомых. Но когда люди видят в финансовой отчётности рост выручки или прибыли которые превосходят их ожидания.. реакция одна, они покупают чтобы заработать.

Поэтому если компания растёт и развивается, нас не интересуют краткосрочные колебания, мы знаем что на бизнес это не оказывает никакого влияния. Это просто настроение людей, а предсказывать настроение людей это.. сложно.

Итог:

- Акции это риск

- акции это бизнес

- бизнес это цифры в финансовой отчётности

- 2+2=5 для математика плохо, для инвестора сверхприбыль

- долгосрочный горизонт инвестирования убирает риск краткосрочных колебаний и оставляет только финансовые показатели бизнеса

- очень интересно, но ничего не понятно

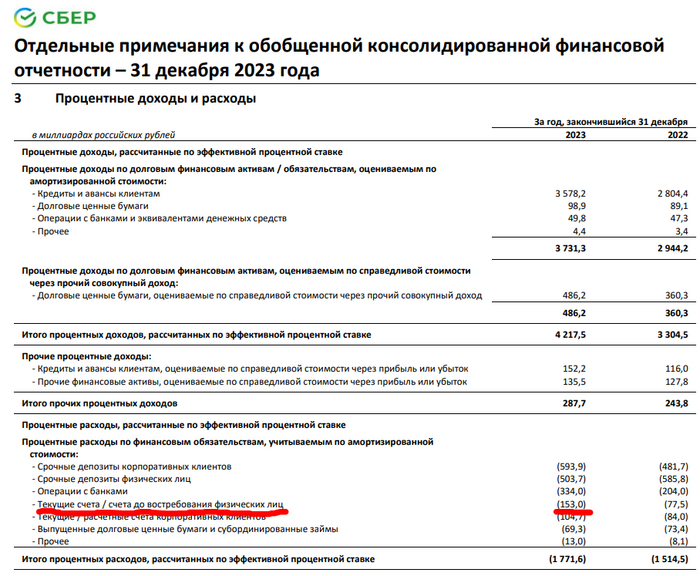

Сегодня Сбер отчитался о результатах за 2023 год. Чистая прибыль за полный год составила 1,508 триллиона рублей. Заработал он эту сумму следующим образом:

▪️ Чистые процентные доходы (доходы от кредитов минус уплата процентов по депозитам) = +2,56 трлн ₽.

▪️ Чистые комиссионные доходы (эквайринг и комиссии за разные сервисы, в т.ч. за дебетовые карты минус кешбеки и минус оплата услуг НСПК и платежной системы МИР) = +764 млрд ₽.

▪️ Резервы на "проблемные" кредиты = -265 млрд ₽.

▪️ Операционные расходы (зарплаты, аренда помещений, реклама, разработка и прочее) = -924 млрд ₽.

И глядя на первую цифру (2,56 триллиона доходов по процентам), невольно начинаешь задумываться о магии.

Магия Сбера работает следующим образом: огромная часть населения считает этот банк единственным надежным местом для хранения сбережений. Люди готовы немного терять в доходности по вкладам, приобретая взамен спокойный сон по ночам. Но и это ещё не всё:

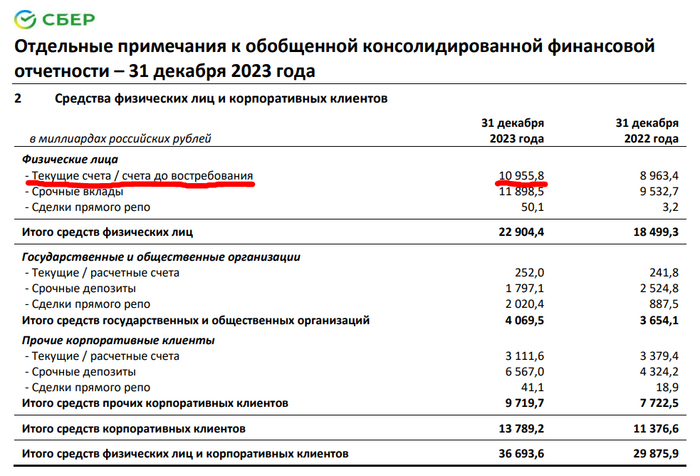

Из 22,9 триллионов рублей, которые лежат на счетах физлиц в Сбере, почти 11 триллионов лежат на текущих счетах и счетах до востребования. Среди них есть накопительные счета с начислением процентов, но судя по процентным расходам по этому типу счетов (выплаченные проценты составили 1,5% от среднего объема средств за год), почти все эти деньги лежат на счетах без уплаты процентов.

Процентный расход по счетам на 11 триллионов равен 153 млрд рублей

Сбер может заработать ~1,5 трлн ₽ в 2024 году только благодаря тому, что физлица держат огромную сумму на счетах, не получая за них проценты.

Следует признать, что в этой сумме есть эскроу счета. Люди берут ипотеку на первичку, и средства морозятся на специальном эскроу-счете. Естественно, Сбер их тоже крутит и получает с них доход. Сумма всех эскроу-счетов в РФ на конец 2023 года по данным Банка России составила 5,7 трлн ₽. Сбер занимает 55% рынка ипотеки, так что можно прикинуть, что внутри этих 11 трлн есть около 3,1 трлн ₽ на счетах эскроу.

Кстати, недавно хотел стать счастливым новым клиентом Сбера (нужна скидка на один из сервисов - вот он, экосистемный эффект работает) и немного охренел от условий. Бесплатного обслуживания нет, за карту нужно платить 60₽ в месяц или выполнять условия, которые конечно же обойдутся банку в больший доход, нежели эта комиссия за карту. На дворе 2024 год, а люди всё ещё платят комиссию за использование дебетовой карты. Магия Сбера, не иначе. И я рад, что эта магия существует. Она позволяет мне как владельцу частички этого бизнеса зарабатывать.

Дивиденд на одну акцию составит 33,4₽, если выплата будет в размере 50% от чистой прибыли. У меня сейчас 4050 акций Сбера, так что я могу рассчитывать на 117,7 тысяч ₽ чистыми. Впрочем, эта сумма вырастет, т.к. к моменту отсечки я закуплю по плану ещё несколько сотен акций. Будет круто, если дивиденды от одного только Сбербанка смогут покрыть расходы на целый месяц жизни.

Ссылка на отчет: https://www.sberbank.com/ru/investor-relations/groupresults/...

Добро пожаловать в полное руководство по составлению бюджета при ограниченном доходе!

В современном мире, где финансы играют важную роль в жизни людей, мы понимаем, насколько важно учитывать каждый рубль. Эта статья поможет вам найти гениальные стратегии, которые мгновенно пополнят ваш банковский счет. Так что возьмите блокнот и будьте готовы ловко ориентироваться в лабиринте составления бюджета – потому что мы считаем, что даже при ограниченном доходе финансовая свобода вполне достижима.

Введение: Почему важно составлять бюджет, особенно при ограниченном доходе.

Составление бюджета — это процесс создания плана того, как вы будете тратить свои деньги. Это включает в себя отслеживание ваших доходов и расходов, постановку финансовых целей и принятие осознанных решений о том, как распределить свои средства. Хотя составление бюджета, возможно, не самая увлекательная задача, это важный инструмент для эффективного управления вашими финансами. Это особенно актуально для тех, кто живет с ограниченным доходом.

Кроме того, наличие бюджета помогает людям с ограниченными доходами ставить реалистичные финансовые цели. Имея в виду четкие цели, такие как накопление средств на случай чрезвычайных ситуаций или погашение задолженности по кредитной карте, вы можете принимать более разумные решения о расходах, соответствующие этим целям.

Еще одним преимуществом составления бюджета с ограниченным доходом является то, что оно способствует формированию ответственных и дисциплинированных финансовых привычек.

Когда вы вынуждены тщательно обдумывать каждую покупку из-за ограниченности средств, вы становитесь более внимательными к тому, как тратите свои деньги. Ставя потребности выше желаний и придерживаясь строгого плана расходов, люди с ограниченными доходами могут избежать попадания в долговые ловушки.

Помимо формирования ответственных финансовых привычек, составление бюджета также дает людям возможность принимать более эффективные долгосрочные финансовые решения. Отслеживая свои доходы и расходы, вы можете определить тенденции в своих расходах и разработать стратегии, позволяющие экономить больше денег в будущем. Составление бюджета не только помогает вам жить по средствам, но также позволяет планировать будущее и работать над достижением финансовой стабильности.

Составление бюджета важно для всех, особенно для тех, у кого ограниченный доход. Он обеспечивает основу для эффективного управления финансами и может помочь людям достичь своих краткосрочных и долгосрочных финансовых целей. В следующих разделах этого поста мы обсудим некоторые практические стратегии создания реалистичного бюджета, который будет соответствовать вашему ограниченному доходу.

Понимание ваших доходов и расходов: как отслеживать и анализировать свои финансы.

Одним из наиболее важных аспектов составления бюджета при ограниченном доходе является понимание ваших доходов и расходов. Это означает, что вы должны внимательно следить за своими финансами и отслеживать, откуда берутся и куда уходят ваши деньги. Поступая так, вы сможете лучше понять свое финансовое положение и принять обоснованные решения о том, как управлять своими деньгами.

Первым шагом к пониманию ваших доходов и расходов является их отслеживание. Это предполагает ведение учета каждого источника дохода, такого как зарплата, подработка, инвестиции и любые другие источники. Также важно отслеживать все расходы, какими бы небольшими они ни казались. Сюда входят такие вещи, как арендная плата или ипотечные платежи, счета за коммунальные услуги, продукты питания, транспортные расходы, расходы на развлечения и любые выплаты по долгам.

Существуют различные способы эффективного отслеживания ваших доходов и расходов. Один из популярных методов — использование электронных таблиц или приложения для составления бюджета для ввода всех финансовых транзакций вручную. Это позволяет вам классифицировать все расходы и анализировать, на какие области вы тратите больше всего.

Как только у вас будет четкое представление о ваших доходах и расходах, следующим шагом будет их анализ. Начните с сравнения вашего общего ежемесячного дохода с расходами, чтобы определить, есть ли у него профицит или дефицит. Если существует разница между тем, что вы зарабатываете и тратите, очень важно определить области, где вы можете сократить ненужные расходы.

Также важно дополнительно разбить каждую категорию расходов для более комплексного анализа. Например, в категории «развлечения» могут быть подкатегории, такие как рестораны или потоковые сервисы, которые вносят значительный вклад в общие расходы.

Анализ этих подкатегорий может помочь выявить конкретные проблемные области, в которых можно существенно сократить расходы, не оказывая существенного влияния на качество жизни.

Создание реалистичного бюджета: советы по постановке достижимых финансовых целей.

Создание реалистичного бюджета — важный шаг на пути к достижению финансовой стабильности и достижению ваших долгосрочных финансовых целей. Однако постановка достижимых финансовых целей может оказаться сложной задачей, особенно если у вас ограниченный доход. В этом разделе мы обсудим несколько советов по созданию реалистичного бюджета, который поможет вам установить достижимые финансовые цели.

1. Оцените свое текущее финансовое положение. Первым шагом в создании реалистичного бюджета является четкое понимание вашего текущего финансового положения. Это включает в себя расчет доходов, расходов и долга. Также крайне важно отслеживать свои привычки расходования средств, чтобы определить области, в которых вы можете сократить расходы.

2. Установите цели SMART. Когда дело доходит до постановки финансовых целей, убедитесь, что они конкретны, измеримы, достижимы, устойчивы и ограничены во времени (SMART). Например, вместо того, чтобы говорить «Я хочу экономить больше», установите конкретную цель, например: «Я хочу сэкономить 5000 рублей за шесть месяцев». Эти типы целей SMART помогут вам сохранять мотивацию и сосредоточиться на их достижении.

3. Расставьте приоритеты в расходах. Как только вы определили области, в которых вы можете сократить расходы, пришло время расставить приоритеты в ваших расходах. Начните с покрытия основных расходов, таких как аренда/ипотека, коммунальные услуги, продукты, прежде чем выделять средства на второстепенные расходы, такие как питание вне дома или развлечения.

4. Используйте правило 50/30/20. Популярным правилом составления бюджета является правило 50/30/20: 50 % вашего дохода идет на нужды (аренда/плата по ипотеке/коммунальные услуги), 30 % на нужды (развлечения/покупки). и 20% на сбережения. Вы можете корректировать эти проценты в зависимости от ваших обстоятельств, но соблюдение этого правила поможет гарантировать, что вы не перерасходуете на ненужные вещи.

5. Имейте резервный фонд. Как бы мы ни старались тщательно планировать свои финансы, в любой момент могут возникнуть непредвиденные расходы. Наличие резервного фонда, рассчитанного как минимум на три-шесть месяцев, может обеспечить защиту во время чрезвычайных ситуаций.

6. Будьте реалистами. При постановке финансовых целей важно быть реалистами и не переусердствовать. Ставьте небольшие достижимые цели, которые помогут вам сохранить мотивацию и придать импульс достижению более крупных целей.

7. Регулярно пересматривайте и корректируйте свой бюджет. Крайне важно регулярно пересматривать свой бюджет, желательно ежемесячно, чтобы отслеживать прогресс и определять области, в которых вам, возможно, потребуется внести коррективы. Жизнь непредсказуема, и обстоятельства могут меняться, поэтому гибкость в бюджете может помочь вам не сбиться с пути к достижению ваших финансовых целей.

Сокращения и экономия: стратегии сокращения расходов и увеличения вашего кошелька.

Когда дело доходит до составления бюджета с ограниченным доходом, одной из наиболее важных стратегий является поиск способов сократить расходы и сэкономить деньги. Сокращение ненужных расходов и поиск творческих способов сэкономить деньги помогут вам максимально эффективно использовать каждый рубль, который у вас есть. Вот несколько полезных советов по сокращению расходов и экономии, которые в конечном итоге помогут вам уложиться в бюджет.

1. Определите свою структуру расходов

Первый шаг к сокращению расходов — понять, куда идут ваши деньги. Начните с отслеживания своих расходов в течение месяца или двух либо с помощью ручки и бумаги, либо с помощью приложений для составления бюджета. Это даст вам представление о том, на что тратятся ваши деньги, и вы сможете определить области, где можно сократить расходы.

2. Ищите области, которые нужно устранить

После того, как вы определили структуру своих расходов, внимательно изучите каждую категорию, чтобы определить, есть ли какие-либо области, которые можно полностью исключить из вашего бюджета. Например, действительно ли вам нужны услуги ежемесячной подписки? Можете ли вы сократить расходы на питание или развлечения?

3. Консолидация долга

Если у вас несколько кредитов или задолженность по кредитной карте, рассмотрите возможность объединения их в один платеж с более низкой процентной ставкой. Это потенциально может сэкономить вам тысячи рублей на процентах с течением времени.

4. Найдите способы сэкономить на предметах первой необходимости.

Ищите способы сэкономить на предметах первой необходимости, таких как продукты и коммунальные услуги, делая покупки в дисконтных магазинах, используя купоны или экономя электричество дома.

5 . Рассмотрите возможность сокращения

Если жилье является одной из ваших самых больших статей расходов, подумайте о сокращении размеров или поиске соседей по комнате, с которыми можно разделить расходы на проживание. Возможно, это не идеально, но такая жертва может значительно сократить ваши ежемесячные расходы.

6. Практикуйте осознанные траты

Прежде чем совершить покупку, спросите себя, действительно ли она вам нужна или есть более экономичный вариант. Практикуя осознанные траты, вы можете избежать импульсивных покупок и потенциально сэкономить значительную сумму денег с течением времени.

Увеличение вашего дохода: креативные способы заработать дополнительные деньги.

Увеличение вашего дохода может оказаться непростой задачей, особенно если у вас ограниченный бюджет. Однако существует множество творческих способов заработать дополнительные деньги, которые помогут улучшить ваше финансовое положение.

Один из вариантов — искать работу с частичной занятостью или внештатную работу в вашей области знаний. Это может включать в себя выполнение дополнительных проектов, консультирование других предприятий или даже преподавание в вашей области.

Эти типы возможностей позволяют вам использовать свои навыки и знания для получения дополнительного дохода, а также добавляют ценный опыт в ваше резюме.

Еще один способ увеличить свой доход — использовать экономику совместного потребления. Некоторые платформы позволяют людям сдавать в аренду свободные комнаты или предлагать услуги совместного использования автомобилей для получения дополнительного дохода. Это отличный вариант для тех, у кого есть дополнительная комната в доме или автомобиль.

Если вам нравится мастерить, подумайте о том, чтобы продавать ваши поделки. Вы также можете воспользоваться онлайн-рынками, чтобы продавать товары, которые вам больше не нужны.

У вас есть талант к письму, графическому дизайну или управлению социальными сетями? Рассмотрите возможность предоставления этих услуг в качестве фрилансера. Многие компании ищут доступные варианты аутсорсинга, и это может быть отличным способом подзаработать.

Кроме того, если у вас есть знания в определенной предметной области, рассмотрите возможность обучения студентов лично или через онлайн платформы. Это может быть особенно выгодно во время экзаменационного сезона, когда студентам может потребоваться дополнительная помощь в подготовке. Это может быть особенно выгодно во время экзаменационного сезона, когда студентам может потребоваться дополнительная помощь в подготовке.

Помимо этих вариантов, не упускайте из виду традиционные вакансии с частичной занятостью, такие как должности в розничной торговле, работа в ресторане и функции обслуживания клиентов. Хотя эти рабочие места могут показаться не слишком гламурными, они часто предлагают гибкий график и могут обеспечить стабильный дополнительный доход.

Борьба с неожиданными расходами и чрезвычайными ситуациями:

Решение непредвиденных расходов и чрезвычайных ситуаций может стать серьезной проблемой для любого. Непредвиденное финансовое бремя, от ремонта автомобиля до медицинских расходов, может быстро подорвать даже самый тщательно спланированный бюджет. Вот почему так важно иметь план создания резервного фонда и подготовки к потенциальным чрезвычайным ситуациям.

Первым шагом в создании резервного фонда является оценка вашего текущего финансового положения. Взгляните на свои ежемесячные расходы и определите, какую часть своего дохода вы реально можете отложить на непредвиденные расходы. Поначалу это может показаться пугающим, но даже откладывание небольшой суммы каждый месяц может со временем накапливаться и обеспечивать душевное спокойствие в случае возникновения непредвиденных расходов.

Одной из эффективных стратегий создания резервного фонда является метод «сначала заплати себе». Это означает, что перед оплатой каких-либо счетов или других расходов вы направляете часть своего дохода в резервный фонд. Вы также можете настроить автоматические переводы со своего текущего счета на отдельный сберегательный счет, специально предназначенный для чрезвычайных ситуаций. Сделав это автоматическим, вам не придется полагаться на силу воли, чтобы экономить деньги каждый месяц.

Другой подход — сократить дискреционные расходы и вместо этого направить эти средства в свой чрезвычайный фонд. Это может включать переоценку некоторых второстепенных расходов, таких как питание вне дома или развлечения, и вместо этого перенаправление этих денег на сбережения.

После того как вы создали резервный фонд , важно не поддаваться искушению использовать его, за исключением случаев настоящей чрезвычайной ситуации. Настоящую чрезвычайную ситуацию следует определять как непредвиденные расходы, которые необходимы и которые нельзя отложить, не причинив вреда или значительных неудобств.

Заключение

В современном мире может быть сложно свести концы с концами. Однако при наличии правильных стратегий и методов составления бюджета можно распределить каждый рубль грамотно и достичь финансовой стабильности. Создав реалистичный бюджет, отслеживая свои расходы, найдя способы увеличить свои доходы и расставив приоритеты в расходах, вы сможете взять под контроль свои финансы и максимально эффективно использовать то, что у вас есть.

Помните, что каждое небольшое изменение со временем накапливается, поэтому сохраняйте приверженность своим бюджетным целям и наблюдайте, как улучшается ваше финансовое положение. При наличии решимости и дисциплины каждый может успешно управлять своими деньгами.

Источник 👉 https://t.me/TechBuIIion/198

Если спросить усредненного человека зачем ему деньги, он, конечно же, ответит, что деньги нужны чтобы было "больше" - больше еды, одежды, расходов, больше удовольствий, больше площадь жилища, больше машины. Цель заработка - усиление, увеличение, укрупнение. Есть 1, должно стать 2 - и в этом весь кайф.

В реальности "больше" - так себе стратегия, потому что повышенный доход не факт что будет вечен, а вынужденно снижать расход доставляет больше дискомфорта, чем комфорта от роста потребления. И получается, что сначала густо, а потом пусто, и не очень уютно по дороге. Да и "больше" очень быстро упирается в пределы разумного и превращается в цирк с клоунами.

Гораздо разумнее подход "дольше" - как сейчас и на много лет вперед. В чем разница?

Например, авто. Человек, срубивший денег, обычно сразу берет себе тачку получше. Катался на Октавии - а теперь вдруг оп и ЛендКрузер. Или что-то другое громкое и большое. Потом кризис - и снова катается на Октавии, потому что оказалось что врум-врум требует в месяц 2 тысяч баксов. У некоторых цикл смены машин это прям календарный процесс - в сезон берем Гелика, в несезон продаем и рассчитываемся с рабочими.

Так вот, подход дольше - это когда ты увеличиваешь потребление только после того, как обеспечил себе этот уровень потребления до конца жизни.

В случае с машиной, например, логика следующая: если тачка стоит 30 тысяч долларов, теряет за 5 лет половину стоимости, то расходы на авто - это, условно, 3 тысяч долларов в год. Если владельцу 30, и до конца жизни 35 лет в среднем, то расходы на авто этого уровня пафоса и комфорта до конца жизни - 105 тысяч долларов. И, сначала, мы копим 105 тысяч долларов, чтобы быть уверенным - на тачке такого уровня мы будем кататься до конца жизни без проблем, это наша база потребления и уровня жизни, так было есть и будет.

Хочется машину подороже в 2 раза - прекрасно, сначала копим 210 тысяч долларов, а потом берем тачку.

И аналогично поступаем со всем, что требует постоянных расходов в будущем - недвига, тачки, бытовая техника, хобби, еда, членство в клубах, алкоголь, образование детям. Сначала готовим базу - потом повышаем уровень потребления, и не выше уровня гарантированного сбережениями.

Да, жизнь при этом становится невероятно предсказуемой и занудной. Пока знакомые катаются на геликах - ты ездишь на метро. Но твоя жизнь - как каменный дом, прочно стоит на фундаменте, и в ней гораздо меньше суеты. Что, конечно, задевает поначалу, но после 35 становится базой комфорта. Потому что в определенный момент времени отсутствие необходимости постоянно доливать воду в ванную без пробки начинаешь ценить больше, чем возможность пускать в этой ванной красивые кораблики с пеной вокруг.

Оптимизация личных финансов – это неотъемлемая часть моего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось получить за 2023 год.

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы:

1. Работа над увеличением доходов;

2. Разумное потребление;

3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств;

2) Экономия на расходах;

3) Участие в различных несложных акциях с вознаграждениями.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный остаток, реже на минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес.

Процентный доход за 2023 год: 82 551₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2023 год: 30 757₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2023 год: 19 600₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Таким образом за 2023 год удалось оптимизировать личные финансы на 132 907₽, что на 60% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

133к – это сумма эквивалентная двум месяцам расходов моей семьи. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Центр Ярославля

Последний месяц прошедшего года преподнёс сюрприз: расходы за декабрь получились экстремально низкими по сравнению со отчетами за весь 2023 год. Рассказываю, как же так получилось.

🥕 Я слежу за расходами не просто так, у меня есть цель, достижение которой зависит на прямую от ответа на вопрос: "Сколько в среднем вы тратите за год?" - и ответ на этот вопрос обновляется ежемесячно. Если вам интересно, то больше об этом почитать можете здесь. 🥕

Расходы за декабрь составили 43 750₽ это на 3%, меньше чем за одноименный месяц прошлого года, то есть суммы практически идентичны. В декабре 2022 я тоже был в командировке, поэтому условия трат примерно одинаковые. Как в 2022, так и в 2023 году в топ-2 категорий по расходам вошли: «Подарки» и «Услуги» с суммарными расходами 23,7к (2022) и 23,6к (2023). Совпадение?

Особенности: Моя командировка, декабрь – «праздничный месяц» для нашей семьи, так как кроме НГ в этом месяце есть несколько ДР наших родственников.

Объём сбережений в этом месяце составил 74%.

За декабрь 2023 года потрачено 43 750₽

Расходы по категориям:

1. Подарки – 14 282₽

2. Услуги – 9 345₽

3. Питание и быт – 4 309₽

4. Другое – 3 679₽

5. Здоровье, медицина – 3 630₽

6. Личные расходы – 3 252₽

7. Кафе, рестораны, фастфуд – 3 074₽

8. Транспорт – 1 479₽

9. Автомобиль – 500₽

10. Отдых и развлечения – 200₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/150

<>

Средний уровень расходов за последние 12 мес: 65 058₽

FIRE-number: 19 517 325 ₽

Прогресс по достижению цели: 5,8%

1. Подарки – 14 282₽

Основным «телом» данной категории расходов, стали 3 ДР наших родственников.

2. Услуги – 9 345₽

Неизменный топ по расходам: оплата квитанций по ЖКХ – 6 773₽, Интернет и ТВ – 742₽, мобильная связь - 580₽, ремонт одежды – 900₽, запись на торжественную регистрацию свадьбы через госуслуги – 350₽.

3. Питание и быт – 4 309₽

За эту категорию сейчас в нас полетят тухлые помидоры) Такая малая сумма на питание объясняется тем, что я нахожусь в оплачиваемой командировке, где еда включена в оплату работодателем, а моя невеста гостит у родителей.

4. Другое – 3 679₽

Здесь в основном расходы, связанные с издержками на работе.

5. Здоровье, медицина – 3 630₽

Посещение медицинской клиники.

6. Личные расходы – 3 252₽

Эта категория не подлежит огласке, сделана для удобства.

7. Кафе, рестораны, фастфуд – 3 074₽

Здесь присутствовал один заказ роллов на 449₽, а также несколько раз перекусывали в общажной кафешке.

8. Транспорт – 1 479₽

Расходы на маршрутки, автобусы, такси. Одна из самых стабильных категорий, практически всегда диапазон трат от 1к до 2,5к.

9. Автомобиль – 500₽

Пока я в командировке наша машина отдыхает, однако невеста тоже старается не забывать навыки вождения и поэтому периодически катается на нашем автомобиле, за декабрь была всего лишь 1 заправка на АЗС – 500₽.

10. Отдых и развлечения – 200₽

Прокат коньков на сказочном катке в центре Ярославля.

Советская площадь в Ярославле

- Требуемый капитал для финансовой независимости 19,5 млн₽;

-Теперь уже когда расходы в месяц выходят меньше 50к - появляется ощущение, что это очень мало и не является нашим "здоровым" расходным месяцем;

- За этот месяц большего всего очков заработали команды:

«Подарки» – 1 место

«Услуги» – 2 место

«Питание и быт» – 3 место.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!